ANEXO I

ANEXO II

ESPECIFICAÇÕES TÉCNICAS DO SELO FISCAL DE

TRÂNSITO

NOTA: O art. 2º da IN nº

377/99-GSF, de 10.06.99, autoriza, enquanto existir estoque, o uso do modelo do

Selo de Trânsito anterior à sua modificação.

INSTRUÇÃO

NORMATIVA Nº 268/96-GSF, DE 29 DE JULHO DE 1996

(PUBLICADA NO DOE DE

02.08.96)

Este texto não substitui a norma publicada no Diário Oficial do Estado

REVOGADA, A PARTIR DE 16.09.02, PELA IN Nº 556/02-GSF.

ALTERAÇÕES:

1. Instrução Normativa

nº 299/97-GSF, de 18.03.97 (DOE de 21.03.97);

2. Instrução Normativa

nº 311/97-GSF, de 03.07.97 (DOE de 09.07.97);

3. Instrução Normativa

nº 339/98-GSF, de 28.05.98 (DOE de 01.06.98);

4. Instrução Normativa nº 377/99-GSF, de 10.06.99

(DOE de 14.06.99);

5. Instrução Normativa nº 441/00-GSF, de 10.05.00

(DOE de 12.05.00);

6. Instrução Normativa nº 456/00-GSF, de 28.07.00

(DOE de 03.08.00);

7. Instrução Normativa nº 483/01-GSF, de 04.04.01

(DOE de 16.04.01);

8. Instrução Normativa nº 515/01-GSF, de 19.11.01

(DOE de 13.12.01);

9.'Instrução Normativa

nº 556/02-GSF, de 02.08.02 (DOE de 14.08.02).

NOTA: Texto

atualizado, consolidado e anotado.

Institui o Selo Fiscal

de Trânsito a ser utilizado em operação de circulação das mercadorias que

especifica e dá outras providências.

O SECRETÁRIO DA

FAZENDA DO ESTADO DE GOIÁS, no uso de suas atribuições, tendo em vista o

disposto nos artigos 112, V; 142, § 4º; 544 e 720, todos do Regulamento do

Código Tributário do Estado de Goiás, resolve baixar a seguinte

INSTRUÇÃO NORMATIVA:

Art. 1º Fica instituído o

documento de controle denominado Selo Fiscal de Trânsito, conforme modelo e

especificações constantes dos Anexos I e II, respectivamente, cuja utilização

objetiva conferir autenticidade à operação relativa à circulação de mercadoria

ou prestação de serviço de transporte interestadual e intermunicipal e de

comunicação.

Art. 2º O Selo Fiscal de

Trânsito será utilizado nas seguintes operações:

I - interna ou interestadual com:

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

a) feijão em vagem, batido ou beneficiado;

b) produtos comestíveis resultantes da matança de gado bovino, em estado natural ou simplesmente resfriados ou congelados;

c) queijo de qualquer tipo, exceto requeijão;

II - interestadual, nas entradas de:

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

a) arroz em cacho, em casca ou beneficiado;

b) café cru em coco ou em grão;

c) combustível, líquido e gasoso, e lubrificante derivado de petróleo;

d) couro bovino em estado fresco, salgado, salmourado ou beneficiado;

e) gado vivo de qualquer espécie;

f) madeira, em estado bruto, mesmo descascada ou simplesmente lavrada;

g) milho em palha, espiga ou grão;

h) soja em vagem ou batida;

III - interestadual, nas saídas de:

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

a) café cru em coco ou em grãos;

b) combustível, líquido e gasoso, e lubrificante derivado de petróleo;

c) couro bovino em estado fresco, salgado, salmourado ou beneficiado;

d) milho em palha, espiga ou grãos;

e) soja em vagem ou batida.

CONFERIDA NOVA REDAÇÃO

AO INCISO I DO ART. 2º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

I - interna ou

interestadual com:

a) feijão em vagem,

batido ou beneficiado;

b) queijo de qualquer

tipo, exceto requeijão;

ACRESCIDA A ALÍNEA “C”

AO INCISO I DO ART. 2º PELO ART. 2º DA IN Nº 311/97-GSF, DE 03.07.97 -

VIGÊNCIA: 09.07.97.

c) couro beneficiado

que tenha como remetente ou destinatário estabelecimento classificados como

curtume;

CONFERIDA NOVA REDAÇÃO

AO INCISO II DO ART. 2º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

II - interestadual,

nas entradas de:

a) arroz em casca ou

beneficiado;

b) café cru em coco ou

em grão;

c) combustível, líquido e gasoso, e lubrificante derivado de petróleo;

NOTA: Redação com vigência de 21.03.97 a 02.08.00.

CONFERIDA NOVA REDAÇÃO

À ALÍNEA “C” DO INCISO II DO ART. 2º PELO ART. 1º DA IN Nº 456/00-GSF, DE

28.07.00 - VIGÊNCIA: 03.08.00.

c) combustível e

lubrificante, derivados ou não de petróleo, incluído o álcool utilizado para

qualquer fim transportado a granel;

d) couro bovino em

estado fresco, salgado ou salmourado;

e) gado vivo de

qualquer espécie;

f) soja em grãos;

CONFERIDA NOVA REDAÇÃO

AO INCISO III DO ART. 2º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

III - interestadual,

nas saídas de:

a) combustível, líquido e gasoso, e lubrificante derivado de petróleo;

NOTA: Redação com vigência de 21.03.97 a 02.08.00.

CONFERIDA NOVA REDAÇÃO

À ALÍNEA “A” DO INCISO III DO ART. 2º PELO ART. 1º DA IN Nº 456/00-GSF, DE

28.07.00 - VIGÊNCIA: 03.08.00.

a) combustível e

lubrificante, derivados ou não de petróleo, incluído o álcool utilizado para

qualquer fim transportado a granel;

b) couro bovino em

estado fresco, salgado ou salmourado;

c) milho em grãos;

NOTA: Redação com vigência de 21.03.97 a 15.04.01.

REVOGADA A ALÍINEA ”C”

DO INCISO III DO ART. 2º PELO ART. 1º DA IN Nº 483/01-GSF, DE 04.04.01 -

VIGÊNCIA: 16.04.01.

c) revogada;

d) produtos

comestíveis resultantes da matança de gado bovino, em estado natural ou

simplesmente resfriados ou congelados;

e) soja em grãos;

NOTA: Redação com vigência de 21.03.97 a 15.04.01.

REVOGADA A ALÍINEA ”E”

DO INCISO III DO ART. 2º PELO ART. 1º DA IN Nº 483/01-GSF, DE 04.04.01 -

VIGÊNCIA: 16.04.01.

e) revogada;

ACRESCIDA A ALÍNEA “F”

AO INCISO III DO ART. 2º PELO ART. 2º DA IN Nº 339/98-GSF, DE 28.05.98 -

VIGÊNCIA: 01.06.98.

f) algodão em pluma.

Parágrafo único. É

dispensada a utilização do Selo Fiscal de Trânsito na operação:

I - interna e

interestadual de devolução da mercadoria acobertada pela nota fiscal

originária, motivada pela não entrega da mercadoria ao destinatário,

observando-se os procedimentos relativos à devolução, conforme o disposto em

ato do Secretário da Fazenda;

II - relacionada com a execução da Política de Garantia de Preços Mínimos - PGPM -, realizada pela Companhia Nacional de Abastecimento - CONAB;

NOTA: Redação com vigência 01.08.96 a 31.01.00.

CONFERIDA NOVA REDAÇÃO

AO INCISO II DO PARÁGRAFO ÚNICO DO ART. 2º PELO ART. 2º DA IN Nº 425/00-GSF, DE

31.01.00 - VIGÊNCIA: 01.02.00 K42

II - relacionada com a

execução da Política de Garantia de Preços Mínimos - PGPM - ou amparada por

contrato de opção denominado Mercado de Opções do Estoque Estratégico,

realizada pela Companhia Nacional de Abastecimento - CONAB;

III - de saída interna ou interestadual de semente certificada ou fiscalizada destinada à semeadura, desde que produzida sob controle de entidade certificadora ou fiscalizadora, bem como de semente importada, atendidas as disposições da Lei nº 6.507, de 19 de dezembro de 1977, regulamentada pelo Decreto nº 81.771, de 7 de junho de 1978, e as exigências estabelecidas pelos órgãos do Ministério da Agricultura e do Abastecimento ou por outros órgãos e entidades da Administração Federal ou Estadual, que mantiverem convênio com aquele Ministério;

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO INCISO III DO ART. 2º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

III - interna ou

interestadual de semente certificada ou fiscalizada destinada à semeadura,

desde que produzida sob controle de entidade certificadora ou fiscalizadora,

bem como de semente importada, atendidas as disposições da Lei nº 6.507, de 19

de dezembro de 1977, regulamentada pelo Decreto nº 81.771, de 7 de junho de

1978, e as exigências estabelecidas pelos órgãos do Ministério da Agricultura e

do Abastecimento ou por outros órgãos e entidades da Administração Federal ou

Estadual, que mantiverem convênio com aquele Ministério;

IV - em que o

transporte das mercadorias se der por via aquaviária, aeroviária ou

ferroviária;

V - de entrada da mercadoria no território goiano, quando o ICMS tiver sido pago antecipadamente, no posto fiscal de divisa;

NOTA: Redação com vigência de 01.08.96 a 02.08.00.

CONFERIDA NOVA REDAÇÃO

AO INCISO V DO PARÁGRAFO ÚNICO DO ART. 2º PELO ART. 1º DA IN Nº 456/00-GSF, DE

28.07.00 - VIGÊNCIA: 03.08.00.

V - de entrada de

mercadoria no território goiano quando o imposto tiver sido pago

antecipadamente no posto fiscal de divisa ou quando houver a emissão, pela

Secretaria da Fazenda, do documento de arrecadação com prazo para pagamento do

imposto;

VI - acobertada pelo

Documento Fiscal (DF-1.1), observando-se os procedimentos normais previstos na

legislação, no que concerne à aplicação do Selo Fiscal de Segurança;

VII - de saída interna dos produtos indicados no inciso I deste artigo, quando os referidos produtos não forem destinados a comerciante atacadista, a estabelecimento industrial ou a supermercado inscrito com o C.A.E. nº 5.01.01.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

REVOGADO O INCISO VII DO PARÁGRAFO ÚNICO DO ART. 2º PELO ART. 11 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA: 21.03.97

VII - revogado

NOTA: Redação com vigência de 21.03.97 a 11.05.00.

REVIGORADO COM NOVA

REDAÇÃO O INCISO VII DO PARÁGRAFO ÚNICO DO ART. 2º PELO ART. 1º DA IN Nº

441/00-GSF, DE 10.05.00 - VIGÊNCIA: 12.05.00. K2

VII - interna de

remessa de feijão beneficiado de estabelecimento comercial atacadista para

estabelecimento varejista.

Art. 3º O Selo Fiscal de Trânsito será afixado:

I - pelo Posto Fiscal

de divisa ou, na ausência deste, pela primeira AGENFA no trajeto a ser

normalmente percorrido quando da entrada dos produtos em território goiano e a

este destinados, à vista da nota fiscal e do respectivo produto;

II - pela AGENFA em cuja circunscrição localizar-se o estabelecimento remetente dos produtos enumerados nos incisos I, alíneas “a” e “c”, e III, alíneas “a”, “d” e “e”, do artigo anterior, nas operações ali indicadas, à vista de todas as vias da nota fiscal respectiva, devidamente preenchidas, inclusive nas remessas para venda fora do estabelecimento;

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 3º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA: 21.03.97

II - pela AGENFA em cuja circunscrição localizar-se o estabelecimento remetente dos produtos enumerados nos incisos I, e III, alíneas “b”, “c” e “e”, do artigo anterior, nas operações ali indicadas, à vista de todas as vias da nota fiscal respectiva, devidamente preenchidas, inclusive nas remessas para venda fora do estabelecimento;

NOTA: Redação com vigência de 21.03.97 a 31.05.98.

CONFERIDA NOVA REDAÇÃO

AO INCISO II DO ART. 3º PELO ART. 2º DA IN Nº 339/98-GSF, DE 28.05.98 -

VIGÊNCIA: 01.06.98.

II - pela AGENFA em

cuja circunscrição localizar-se o estabelecimento remetente dos produtos

enumerados no inciso I e nas alíneas “b”, “c”, “e” e “f” do inciso III do

artigo anterior, nas operações ali indicadas, à vista de todas as vias da nota

fiscal respectiva, devidamente preenchida, inclusive nas remessas para venda

fora do estabelecimento;

III - pelo Agente do Fisco em escala no frigorífico ou, na falta deste, pela AGENFA em cuja circunscrição localizar-se o remetente, nas saídas:

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

a) internas dos produtos relacionados no art. 2º inciso I, alínea “b”;

b) interestaduais dos produtos relacionados no art. 2º, incisos I, alínea “b”, e III, alínea “c”;

CONFERIDA NOVA REDAÇÃO

AO INCISO iII DO ART. 3º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

III - pelo Posto

Fiscal de divisa ou, na ausência deste, pela última AGENFA no trajeto a ser

normalmente percorrido, quando da saída de qualquer dos produtos enumerados nos

incisos I, alínea “b” e III, alíneas “a”, “b” e “d”, do artigo anterior, do

território goiano, à vista da nota fiscal e do respectivo produto;

IV - pelo Posto Fiscal de divisa ou, na ausência deste, pela última AGENFA no trajeto a ser normalmente percorrido, quando da saída de qualquer dos produtos enumerados nos incisos I, alíneas “b” e “c”, e III, alíneas “b” e “c”, do artigo anterior, do território goiano, à vista da nota fiscal e do respectivo produto.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

REVOGADO O INCISO IV

ART. 3º PELO ART. 11 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA: 21.03.97

IV - revogado.

§ 1º Na hipótese do inciso II deste artigo, o Selo Fiscal de Trânsito poderá ser afixado no documento fiscal por AGENFA diversa daquela em cuja circunscrição localizar-se o estabelecimento remetente dos produtos, mediante prévia autorização do titular da Delegacia Fiscal ou, se for o caso, dos titulares das Delegacias Fiscais envolvidas.

NOTA: Redação com vigência de 01.08.96 a 11.05.00.

CONFERIDA NOVA REDAÇÃO

AO § 1º DO ART. 3º PELO ART. 1º DA IN Nº 441/00-GSF, DE 10.05.00 - VIGÊNCIA:

12.05.00. K3.

§ 1º Na hipótese do

inciso II deste artigo, o Selo Fiscal de Trânsito poderá ser afixado no

documento fiscal:

I - pela primeira AGENFA, podendo ser a da circunscrição em que se localizar o produtor ou diversa dessa, no trajeto a ser normalmente percorrido quando da saída do estabelecimento produtor dos produtos enumerados na alínea “a” do inciso I e nas alíneas “c”, “e” e “f” do inciso III, do artigo anterior, dispensada a apresentação da via fixa da nota fiscal respectiva;

NOTA: Redação com vigência de 01.08.96 a 12.12.01.

CONFERIDA NOVA REDAÇÃO

AO INCISO I DO § 1º DO ART. 3º PELO ART. 1º DA IN Nº 515/01-GSF, DE 19.11.01 -

VIGÊNCIA: 13.12.01.

I - pela primeira

AGENFA ou posto fiscal, podendo ser o de circunscrição em que se localizar o

produtor ou diverso dessa, no trajeto a ser normalmente percorrido quando da

saída do estabelecimento produtor dos produtos enumerados na alínea “a” do

inciso I e nas alíneas “c”, “e” e “f” do inciso III do artigo anterior,

dispensada a apresentação da via fixa da nota fiscal respectiva;

II - por AGENFA

diversa daquela em cuja circunscrição localizar-se o estabelecimento remetente

dos produtos, mediante prévia autorização do titular da Delegacia Fiscal ou, se

for o caso, dos titulares das Delegacias Fiscais envolvidas.

§ 2º Nas remessas a

vender, em território goiano, dos produtos arrolados nos incisos I e II do

caput do artigo anterior, quando o uso do Selo Fiscal de Trânsito for

obrigatório, este será afixado no documento fiscal pela AGENFA em cuja

circunscrição localizar-se o estabelecimento adquirente das mercadorias, à

vista de todas as vias da nota fiscal respectiva, devidamente preenchida, bem

como da regularidade dos documentos fiscais relativos a remessa para venda fora

do estabelecimento.

§ 3º Na saída de

mercadoria de local diverso do emissor do documento fiscal, quando os mesmos

estiverem em municípios diferentes, a nota fiscal deverá ser selada na AGENFA

onde se situar o estabelecimento de onde as mercadorias serão retiradas.

§ 4º Na operação interestadual de saída com produtos relacionados nos incisos I, alíneas “b” e “c”, e III, alínea “c”, do art. 2º, o documento fiscal deverá ser selado na origem e no posto fiscal de divisa, conforme estabelecido no artigo seguinte.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO § 4º DO ART. 3º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA:

21.03.97

§ 4º Na operação

interestadual de saída com produtos relacionados nos incisos I, alínea “b”, e

III, alínea “b”, do art. 2º, o documento fiscal deverá ser selado na origem e

no posto fiscal de divisa, conforme estabelecido no artigo seguinte.

Art. 4º A utilização do Selo de Fiscal Trânsito

obedecerá o seguinte:

I - na situação de que

trata o inciso I do art. 3º, o selo será afixado na 1ª via e na via destinada

ao Fisco de Goiás da nota fiscal que estiver acobertando a entrada dos produtos

em território goiano;

II - na situação de que trata o inciso II do art. 3º, o selo será afixado na 1ª via e na via pertencente à AGENFA da nota fiscal correspondente;

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO INCISO II DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

II - na situação de

que trata o inciso II do art. 3º, o selo será afixado na 1ª via e na via

pertencente ao Fisco de Goiás da nota fiscal correspondente;

III - na hipótese dos incisos I, alínea “b” e “c”, e III, alínea “c”, todos do art. 2º, o selo será afixado na via destinada ao Fisco goiano e em via extra que poderá ser substituída pela cópia da 1ª via;

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO INCISO III DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

III - na hipótese dos

incisos I, alínea “b”, e III, alínea “b”, todos do art. 2º, o segundo selo será

afixado na 1ª via e em via extra que poderá ser substituída por cópia da 1ª

via;

IV - na situação de que trata o inciso IV do art. 3º, relativamente às mercadorias constantes da alínea “b” do inciso III do art. 2º, o selo será afixado na via do documento fiscal pertencente ao fisco de Goiás, e em via extra que pertencerá ao arquivo do contribuinte remetente, para fins de comprovação da efetiva saída.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO INCISO IV DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

IV - na situação de

que trata o inciso III do art. 3º, relativamente às mercadorias constantes da

alínea “a” do inciso III do art. 2º, o selo será afixado na via do documento

fiscal pertencente ao Fisco de Goiás, e em via extra que poderá ser substituída

por cópia da 1ª via, que pertencerá ao arquivo do contribuinte remetente, para

fins de comprovação da efetiva saída, e, quanto aos produtos constantes do

inciso III, alínea “d” do art. 2º, o selo será afixado na 1ª via e na via

destinada ao Fisco de Goiás.

§ 1º Nos casos

mencionados neste artigo, deverá, ainda, ser aposto sobre a nota fiscal o

carimbo padronizado, pertencente ao funcionário responsável, bem como sua

assinatura ou, na falta daquele carimbo, o pertencente à repartição,

acompanhado da assinatura e do número da matrícula do servidor.

§ 2º Nas operações previstas no inciso III, alínea “b”, do art. 2º, o contribuinte deste Estado remeterá ao Departamento de Fiscalização da Diretoria da Receita Estadual, até o 5º (quinto) dia do mês subseqüente ao da operação, listagem, por qualquer meio, contendo no mínimo as seguintes informações:

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO caput DO § 2º DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 -

VIGÊNCIA: 21.03.97

§ 2º Nas operações

previstas no inciso III, alínea “a” do art. 2º, o contribuinte deste Estado

remeterá ao Departamento de Fiscalização da Diretoria da Receita Estadual, até

o 5º (quinto) dia do mês subseqüente ao da operação, listagem, por qualquer

meio, contendo no mínimo as seguintes informações:

I - nome, endereço,

CEP, número de inscrição estadual e no CGC dos estabelecimentos emitente e

destinatário;

II - número, série e

subsérie e data da emissão da nota fiscal;

III - valor total da

mercadoria;

IV - valor do ICMS

relativo à operação;

V - número do Selo

Fiscal de Trânsito aposto na via extra do documento fiscal pertencente ao

arquivo do emitente.

§ 3º As mercadorias constantes do inciso III, alínea “b” do art. 2º serão consideradas a este Estado destinada, na eventualidade da não comprovação de sua saída do território goiano, mediante aposição do Selo Fiscal de Trânsito, nos termos do inciso IV do art. 3º.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO § 3º DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA:

21.03.97

§ 3º As mercadorias

constantes do inciso I, alínea “b” e inciso III, alíneas “a” “b” e “d” do art.

2º serão consideradas a este Estado destinadas, na eventualidade da não

comprovação de suas saídas do território goiano, mediante aposição do Selo

Fiscal de Trânsito, nos termos do inciso III do art. 3º.

§ 4º Nas saídas dos produtos indicados nas alíneas “d” e “e” do inciso III do art. 2º, para formação de lote, deverá ser selada a nota fiscal que acobertar o trânsito da mercadoria.

NOTA: Redação com vigência de 01.08.96 a 20.03.97.

CONFERIDA NOVA REDAÇÃO

AO § 4º DO ART. 4º PELO ART. 10 DA IN Nº 299/97-GSF, DE 18.03.97 - VIGÊNCIA:

21.03.97

§ 4º Nas saídas dos

produtos indicados nas alíneas “c” e “e” do inciso III do art. 2º, para formação

de lote, deverá ser selada a nota fiscal que acobertar o trânsito da

mercadoria.

Art. 5º Considera-se inidônea, para todos os efeitos

fiscais, a nota fiscal relativa a operação interna ou interestadual, com

qualquer dos produtos mencionados no art. 2º desta instrução, nas situações ali

indicadas, em que não estiver afixado o Selo Fiscal de Trânsito, observado o

previsto no seu parágrafo único.

Parágrafo único A

inidoneidade de que trata este artigo poderá ser afastada mediante processo

administrativo tributário, em que o destinatário ou remetente do produto,

conforme o caso, comprove, de forma inequívoca, que a falta do Selo Fiscal de

Trânsito não importou em falta de pagamento total ou parcial do ICMS.

Art. 6º Nas situações indicadas nos incisos I e II

do caput do art. 2º, o titular da Delegacia Fiscal a que estiver circunscrito o

estabelecimento destinatário poderá, mediante aposição de visto no documento

fiscal, autorizar a apropriação do crédito, nas circunstâncias a seguir

relacionadas:

I - ausência de posto

fiscal ou AGENFA no trajeto a ser normalmente percorrido;

II - inexistência do

Selo Fiscal de Trânsito no posto fiscal ou na AGENFA, eventualidade que deverá

ser anotada pelo funcionário responsável no próprio documento fiscal, ao lado

de seu carimbo padronizado, assinado de forma legível ou, quando for o caso, do

carimbo da AGENFA, acompanhado da assinatura e matrícula do servidor;

III - remessa em que

não haja a tradição da mercadoria (simbólica).

Art. 7º Além das demais informações previstas na

legislação tributária, a nota fiscal emitida para acobertar operação com:

I - couro bovino em

estado fresco, salgado, salmourado ou beneficiado deverá conter as indicações

sobre a quantidade do produto em número de peças e em peso;

II - produtos comestíveis

resultante da matança de gado bovino, em estado natural ou simplesmente

resfriados ou congelados e com queijo, deverá conter a indicação escrita por

extenso, do peso total dos produtos.

Art. 8º Fica dispensada a emissão da Guia de

Trânsito (GT-11), modelo 11-A, nas situações indicadas nos incisos I e II do

art. 142 do Regulamento do Código Tributário do Estado de Goiás.

Art. 9º Compete à Diretoria da Receita Estadual o

controle, a distribuição e a reposição do Selo Fiscal de Trânsito necessário ao

cumprimento da presente instrução, assim como baixar os atos para

implementá-la.

Art. 10. Poderá ser utilizado, enquanto existir

estoque, o Selo Fiscal de Segurança denominado Selo de Trânsito, atualmente em

uso.

Art. 11. Fica revogada a Instrução Normativa nº 115/93-GSF,

de 10 de dezembro de 1993.

Art. 12. Esta instrução entrará em vigor na data de

sua publicação produzindo efeitos, porém, a partir de 1º de agosto de 1996.

GABINETE DO SECRETÁRIO

DE ESTADO DA FAZENDA, em Goiânia, aos 29 dias do mês de julho de 1996.

Engº. ROMILTON

MORAES

Secretário da

Fazenda

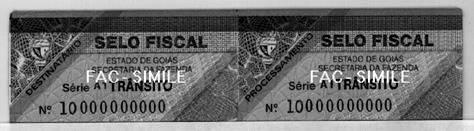

ANEXO I

ANEXO II

ESPECIFICAÇÕES TÉCNICAS DO SELO FISCAL DE

TRÂNSITO

NOTA: O art. 2º da IN nº

377/99-GSF, de 10.06.99, autoriza, enquanto existir estoque, o uso do modelo do

Selo de Trânsito anterior à sua modificação.

1. CARACTERÍSTICAS GERAIS

1.1. Formato: 11,0

cm x 2,5 cm;

1.2. Conteúdo: incorporar

brasão do Estado na tarja de talho doce e texto em off-set “ESTADO DE GOIÁS -

SECRETARIA DA FAZENDA” mais o texto “TRÂNSITO” (bem destacado), SÉRIE T-1 e nº

XXXXXXXXXXX (módulo 11). A numeração existente em ambas as partes, deverá

constituir-se de 11 (onze) algarismos arábicos sendo que o último número será

um dígito verificador aposto sem separação dos outros dez, sendo obtido pelo

módulo 11 na cor laranja fluorescente.

1.3. Apresentação: em duas partes iguais, sendo uma

parte reservada ao destinatário da mercadoria ou usuário do serviço e a outra

ao processamento / controle interno do documento fiscal, em tiras com 10 (dez)

selos acondicionadas em caixas com dispositivos de inviolabilidade para

segurança dos selos.

1.4. Papel:

Especificação “A” -

Auto-adesivo “Allprint S695/30g - Fasson, especialmente utilizado em função da

superfície de aplicação, com as seguintes características:

Frontal: papel branco

tipo off-set com gramatura de 63g/m2;

Adesivo: adesivo

acrílico especial, tipo permanente, transparente, gramatura de 30g/m2;

Liner protetor: papel

branco tipo couchê siliconizado em uma face, sem impressão no verso e com

gramatura de 85g/m2.

Construção total:

180g/m2 (com variação de até 5% para mais ou menos).

Especificação “B” -

Auto-adesivo Higt-Tack T-733 Pirahy

Frontal: papel branco

tipo offset com gramatura 78g/m2.

Adesivo: adesivo

acrílico permanente, transparente, em dispersão aquosa. Peso de adesivo: 31g/m2(30g/m2

min.)

Liner protetor: papel

apresentando resistência a tração e ao rasgo, nas direções longitudinal e

transversal. Gramatura: 77g/m2.

Construção Total:

190g/m2 (com variação de até 5% para mais ou menos).

1.5 Faqueamento: o selo deverá ser submetido a um

sistema de faqueamento que promova-lhes cortes matriciais no papel auto

adesivo, visando o seu rompimento se houver tentativa de remoção após sua

utilização.

1.6 Cor predominante: verde bandeira 3444.

NOTA: Redação com vigência de 01.08.96 a 15.06.99.

REVOGADO O ITEM 1.6

PELO ART. 2º DA IN Nº 377/99-GSF, DE 10.06.99 - VIGÊNCIA: 16.06.99. K7

1.6 Revogado.

2 DISPOSITIVO DE SEGURANÇA

O selo deverá ser

impresso pelo tradicional sistema de TALHO DOCE, em chapa cilíndrica, ocupando

no mínimo 30% (trinta por cento) de sua área com as seguintes características:

2.1 Impressão em TALHO DOCE com gravação de baixo relevo impressão em alto relevo com aproximadamente 30 (trinta) micras, aceitando-se uma variação de 10% (dez por cento) independente do relevo do papel, gerada com tinta pastosa especial de alta viscosidade depositada sobre o papel por meio de pressão direta e calor uniforme.

NOTA: Redação com vigência de 01.08.96 a 15.06.99.

CONFERIDA NOVA REDAÇÃO

AO ITEM 2.1 PELO ART. 1º DA IN Nº 377/99-GSF, DE 10.06.99 - VIGÊNCIA: 16.06.99 K8

2.1 Impressão em TALHO

DOCE, feita na parte esquerda (destinatário), na cor laranja-médio - 1505 - e,

na parte direita (processamento), na cor verde-bandeira - 3444 -,com gravação

de baixo relevo e impressão em alto relevo, com aproximadamente 30 (trinta)

micras, aceitando-se uma variação de 10% (dez por cento) independentemente do

relevo do papel, gerada com tinta pastosa especial de alta viscosidade depositada

sobre o papel por meio de pressão direta e calor uniforme.

2.2 Calandragem do papel (frente) dando-lhe brilho

característico e granulação de tinta.

2.3 Formação de sulcos no verso do papel onde

houver impressão no anverso.

2.4 Alta qualidade de nitidez de impressão, com

traços e linhas com extrema definição.

2.5 Impressão de microtexto em TALHO DOCE sendo o

microtexto positivo com o máximo de 0,2 mm, e o microtexto negativo com o

máximo de 0,4 mm com os dizeres “SECRETARIA DA FAZENDA”.

2.6 Impressão de imagem latente (IMAGEM FANTASMA)

“GO” somente revelada através de um determinado ângulo não habitual.

2.7 Fundo medalhão duplex, que deverá apresentar efeito ótico de relevo ou terceira dimensão, microtexto distorcido em offset com 0,4 a 0,6 mm, mais aplicação de tinta prata anti-scanner na cabeça e no pé do documento mais fundo anticopiativo com a expressão “CÓPIA”.

NOTA: Redação com vigência de 01.08.96 a 15.06.99.

CONFERIDA NOVA REDAÇÃO

AO ITEM 2.7 PELO ART. 1º DA IN Nº 377/99-GSF, DE 10.06.99 - VIGÊNCIA: 16.06.99.

K9a

2.7 Fundo medalhão

duplex, impresso na parte esquerda (destinatário), nas cores laranja-médio -

1505 - e cinza e, na parte direita (processamento), nas cores verde-bandeira -

3444 - e cinza, com apresentação de efeito ótico de relevo ou terceira

dimensão, microtexto distorcido em offset com 0,4 a 0,6 mm, e com aplicação de

tinta prata anti-scanner na cabeça e no pé do documento em fundo anticopiativo

com a expressão: CÓPIA.

2.8 Impressão de fundo invisível fluorescente

reativo a luz ultra violeta com imagem do brasão do Estado de Goiás.

2.9 Impressão com tinta incolor (BRASÃO DO ESTADO

DE GOIÁS) revelada mediante atrito com objeto de metal.

2.10 Numeração em vermelho fluorescente,

que deverá reagir em exposição a luz ultra violeta.

3 EXIGÊNCIA

3.1 O selo deverá após o transcurso de no máximo

24 horas de sua aplicação na nota fiscal, romper-se se houver tentativa de

remoção.