INSTRUÇÃO DE SERVIÇO Nº 02/15-SRE, DE 13 DE JULHO DE 2015.

(Publicada no DOE de 15.07.15).

Este texto não substitui o

publicado no DOE

Define procedimentos

relacionados ao lançamento de crédito tributário decorrente de infrações

relacionadas às instruções normativas que especifica.

O SUPERINTENDENTE DA RECEITA, no uso de suas atribuições, com

base no art. 142 da Lei nº 11.651, de 26 de dezembro de 1991 –CTE -, resolve

baixar a seguinte

INSTRUÇÃO DE SERVIÇO:

Art. 1º Na atividade de

lançamento do ICMS correspondente a falta de pagamento ou pagamento a menor do

valor da primeira parcela prevista nas Instruções Normativas nos

1.208/15-GSF; 1209/15-GSF; 1.213/15-GSF; 1.219/15-GSF e 1.220/15-GSF, deve ser

observado o seguinte:

I - a infração deve ser enquadrada no art. 63, da Lei nº 11.651/91,

combinado com o art. 75, do Decreto nº 4.852/97 e art. 3º da Instrução

Normativa aplicável ao contribuinte;

II - a penalidade deve ser enquadrada no art. 71, I, “b” da

Lei nº 11.651/91.

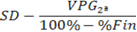

Art. 2º Para apuração do

valor a ser autuado, o auditor deve observar qual das seguintes situações se

aplica ao caso concreto, de acordo com as fórmulas de cálculo previstas no

Anexo I desta instrução, onde:

VNP = Valor não pago, total ou parcial, da primeira parcela;

%Fin - Percentual de financiamento do programa Fomentar, Produzir,

Centroproduzir ou Progredir a que estiver enquadrado o contribuinte ou

percentual do crédito outorgado aplicável ao contribuinte enquadrado no

Logproduzir;

%BASE = Percentual a ser aplicado sobre a base prevista na

respectiva IN;

%SDA = Percentual do saldo devedor do período de

apuração anterior de acordo com a IN aplicável ao contribuinte. Observar que SDA

deve estar deduzido do valor eventualmente pago pelo contribuinte;

SD = Saldo devedor do período de apuração. Observar que SD

deve estar deduzido do valor eventualmente pago pelo contribuinte;

VPG1ª = Valor pago da primeira parcela;

VPG2ª = Valor efetivamente pago na segunda

parcela;

VA1ª = Valor autuado da primeira parcela.

Art. 3º O Anexo II desta

instrução contém exemplos de cálculo de valores de autuação correspondentes a

cada uma das situações descritas no Anexo I.

Art. 4º Esta instrução entra

em vigor na data de sua publicação.

GABINETE DO SUPERINTENDENTE DA RECEITA, em Goiânia, aos 13

dias do mês de julho 2015.

ADONÍDIO NETO VIEIRA JÚNIOR

Superintendente da Receita

ANEXO II

NOTAS EXPLICATIVAS

NOTA 1: Para o contribuinte que se enquadre na IN 1.208/15

(Fomentar ou Produzir), na IN 1.219/15 (Logproduzir) ou na IN 1.220/15

(Centroproduzir ou Progredir), o valor da primeira parcela constitui crédito

correspondente às operações incentivadas para ser utilizado dentro do próprio

período de apuração.

NOTA 2: O Parecer Normativo nº 06/08-SAT, de 26 de maio de 2008, que

determina que a falta de pagamento da parcela não financiada implica autuação

da parcela financiada abrange apenas os beneficiários dos programas Fomentar ou

Produzir.

NOTA 3: A falta de pagamento ou o pagamento a menor da primeira

parcela, por si só, não implica autuação da parcela financiada, pois o

financiamento só ocorre por ocasião da segunda parcela. A autuação da parcela

financiada deve ser proporcional ao valor não pago da parcela não financiada.

Exemplo: Vamos supor que um contribuinte beneficiário do

Fomentar apresente o registro E110 correspondente ao mês de abril de 2015 da seguinte

forma, sendo que os R$12,86 dizem respeito à primeira parcela do ICMS daquele

mês que, de acordo com a IN aplicável constitui crédito dentro do próprio

período de apuração:

|

Registro E110 - Abril

|

|

Campo

|

Valor

|

Campo

|

Valor

|

|

6

|

50,00

|

2

|

150,00

|

|

7

|

12,86

|

11

|

87,14

|

Registro E110 do mês de maio de 2015

|

Registro E110 - Maio

|

|

Campo

|

Valor

|

Campo

|

Valor

|

|

6

|

50,00

|

2

|

200,00

|

|

7

|

|

11

|

150,00

|

Exemplo 1: Linha 1 da tabela (não pagou a primeira e pagou a segunda

conforme as regras normais do programa). Então pagou 0,30 x 150,00 = 45,00

deveria ter pago:

Primeira parcela = 0,1286 x 100,00 = 12,86

Segunda parcela = (150,00 - 12,86) x 0,30 = 41,14

Total = 12,86 + 41,14 = 54,00

De acordo com a tabela deve ser autuada a primeira parcela

no valor de: = 12,86 x 0,70 = 9,00

De acordo com a tabela deve ser autuada a primeira parcela

no valor de: = 12,86 x 0,70 = 9,00

Total = 45,00 (pago) + 9,00 (autuado) = 54,00

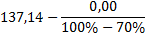

Exemplo 2: Linha 2 da tabela (não pagou ou pagou parcialmente a

primeira e segunda parcelas)

2.1. ausência de pagamento na primeira e na segunda. Então,

de acordo com a tabela temos:

Auto 1 =  = 0,1286 x 100,00 – 0,00 = 12,86

= 0,1286 x 100,00 – 0,00 = 12,86

Auto 2 = =

(150,00 – 12,86) = 137,14 (parcela 2 + parcela financiada)

Auto 2 = =

(150,00 – 12,86) = 137,14 (parcela 2 + parcela financiada)

2.2. pagamento de R$ 9,00 na primeira e R$ 30,00 na segunda.

Auto 1 = = 0,1286 x 100,00 –

9,00 = 3,86

Auto 2 =

= 37,14 (parcela 2 + parcela financiada)

Exemplo 3: Linha 3 da tabela (pagou a primeira e não pagou ou pagou

parcialmente a segunda)

3.1. pagou a primeira e não pagou a segunda.

Auto 1 = 0,00

Auto 2 =

Auto 2 = 137,14 (parcela 2 + parcela financiada)

3.2. pagamento total da primeira e R$ 30,00 na segunda:

Auto 1 = 0,00

Auto 2 =

Auto 2 =

37,14

NOTA 4: As linhas 4, 5 e 6 tratam do Produzir, cujo funcionamento é

idêntico ao do Fomentar, razão por que deixamos de apresentar exemplos.

NOTA 5: As linhas 7, 8 e 9 trata dos beneficiários do segmento

automotor, grupos geradores, fabricantes de extintores de incêndio e crédito

especial para investimento. Para estes, a primeira parcela não constitui

crédito. É adiantamento puro. Então, é muito simples a autuação. Basta

verificar quanto o contribuinte deveria pagar na primeira parcela e verifica

quanto foi pago. O valor do auto será a diferença entre esses valores. A

segunda parcela, por sua vez, entra nas regras normais de apuração do imposto. Dessa

forma, deixamos de apresentar exemplos.

NOTA 6: As linhas 10, 11, 12, 13 14 e 15 tratam dos benefícios

Logproduzir, Centroproduzir e Progredir. Os dois últimos são concedidos sob a

forma de financiamento e, o primeiro, é concedido sob a forma de crédito

outorgado. Os cálculos são idênticos para todos estes programas. Ao

Centroproduzir e ao Progredir, apesar de serem baseados em financiamento, não se

aplica o Parecer Normativo nº 06/08-SAT, de 26 de maio de 2008. Dessa forma, a

autuação da segunda parcela não engloba a parte financiada.

Exemplo 4. Linhas 10 e 13 da tabela (não pagou a primeira e pagou a

segunda conforme as regras normais do programa).

Logproduzir e Progredir

Pagou 0,27 x 150,00 = 40,50

Deveria ter pago: Primeira parcela = 0,1110 x 100,00 = 11,10

e Segunda parcela = 37,50 (150,00 - 11,10) x 0,27. Total = 11,10 + 37,50 =

48,60

Auto1 = = 11,10 x 0,73 = 8,10

Auto1 = = 11,10 x 0,73 = 8,10

Total = 8,10 (auto) + 40,50 (pago) = 48,60

Centroproduzir

Pagou 0,45 x 150,00 = 67,50

Deveria ter pago: Primeira parcela = 0,2455 x 100,00 = 24,55

e Segunda parcela = 56,45 (150,00 – 24,55) x 0,45 Total = 24,55 + 56,45 = 81,00

Auto1 = = 24,55 x 0,55 = 13,50

Auto1 = = 24,55 x 0,55 = 13,50

Total = 13,50 (auto) + 67,50 (pago) = 81,00

Exemplo 5: Linhas 11 e 14 da tabela (não pagou ou pagou parcialmente

a primeira e segunda parcelas)

5.1. ausência de pagamento na primeira e na segunda. Então,

de acordo com a tabela temos:

5.1.1. Logproduzir e Progredir

Auto 1 =  = 0,1110 x 100,00 –

0,00 = 11,10

= 0,1110 x 100,00 –

0,00 = 11,10

Auto 2:  =

=

(150,00 – 11,10) (100% - 73%) - 0,00 = 37,50

Total = 11,10 (auto 1) + 37,50 (auto 2) = 48,60

5.1.2. Centroproduzir:

Auto 1 =  = 0,2455 x 100,00 – 0,00

= 24,55

= 0,2455 x 100,00 – 0,00

= 24,55

Auto 2 =

= (150,00 – 24,55) x (100% - 55%) = 56,45

Total = 24,55 (auto 1) + 56,45 (auto 2) = 81,00

5.2. pagamento de R$ 9,00 na primeira e R$ 30,00 na segunda.

5.2.1 Logproduzir e Progredir

Auto 1: = 0,1110 x 100,00 –

9,00 = 2,10

Auto 2: =

(141,00 – 2,10) (100% - 73%) - 30,00 = 7,50

Total = 39,00 (pago) + 2,10 (auto 1) + 7,50 (auto 2) = 48,60

5.2.2 Centroproduzir:

Auto 1 = = 0,2455 x 100,00 – 9,00

= 15,55

Auto 2 =

= (141,00 – 15,55) x (100% - 55%) – 30,00 = 26,45

Total = 39,00 (pago) + 15,55 (auto 1) + 26,45 (auto 2) =

81,00

Exemplo 6: Linhas 12 e 15 da tabela (pagou a primeira e não pagou ou

pagou parcialmente a segunda)

6.1 Pagou corretamente a primeira e não pagou a segunda.

6.1.1. Logproduzir e Progredir

Auto 1: 0,00 (pagou corretamente a primeira parcela 11,10)

Auto 2: =

Auto 2: =

138,90 (100% - 73%) – 0,00 = 37,50

Total = 11,10 (pago) + 37,50 (auto 2) = 48,60

6.1.2 Centroproduzir:

Auto 1 = 0,00 (pagou corretamente a primeira 24,55)

Auto 2 =

= 125,45 x (100% - 55%) = 56,45

Total = 24,55 (pago) + 56,45 (auto 2) = 81,00

6.2. Pagou corretamente a primeira e pagou 30,00 na segunda.

Logproduzir e Progredir

Auto 1: 0,00 (pagou corretamente a primeira parcela 11,10)

Auto 2: =

138,90 (100% - 73%) – 30,00 = 7,50

Total = 41,10 (pago) + 7,50 (auto 2) = 48,60

Centroproduzir:

Auto 1 = 0,00 (pagou corretamente a primeira 24,55)

Auto 2 =

= 125,45 x (100% - 55%) – 30,00 = 26,45

Total = 54,55 (pago) + 26,45 (auto 2) = 81,00