INSTRUÇÃO NORMATIVA Nº 291/97-GSF, DE 18 DE FEVEREIRO DE 1997

(PUBLICADA NO doe DE 21.02.97)

Este texto não substitui a norma publicada no Diário Oficial do Estado

REVOGADA PELA IN Nº 599/03-GSF A PARTIR DE 01.01.03 para as pessoas obrigadas à entrega da dpi nos termos na in 291/97 e a partir de 01.05.03 para os demais obrigados.

ALTERAÇÕES:

1. Instrução Normativa n° 328/98-GSF, de 12.02.98 (DOE de

13.02.96);

2. Instrução Normativa n° 353/98-GSF, de 09.12.98 (DOE de

15.12.98);

3. Instrução Normativa n° 359/99-GSF, de 03.02.99 (DOE de

08.02.99);

4. Instrução Normativa n° 388/99-GSF, de 30.08.99 (DOE de

03.09.99);

5. Instrução Normativa n° 412/99-GSF, de 30.12.99 (DOE de

06.01.00);

6. Instrução Normativa n° 415/00-GSF, de 10.01.00 (DOE de

18.01.00);

7. Instrução Normativa n° 421/00-GSF, de 20.01.00 (DOE de

25.01.00);

8. Instrução Normativa n° 462/00-GSF, de 13.09.00 (DOE de

20.09.00);

9. Instrução Normativa n° 515/01-GSF, de 19.11.01 (DOE de

13.12.01);

10. Instrução Normativa n° 527/02-GSF, de 25.01.02 (DOE de

01.02.02);

11. Instrução Normativa n° 533/02-GSF, de 28.02.02 (DOE

de 15.03.02).

NOTA: Texto atualizado, consolidado e anotado.

Institui o documento de informação denominado Declaração

Periódica de Informações - DPI - e dá outras providências.

O SECRETÁRIO DA FAZENDA DO ESTADO DE GOIÁS, no uso de

suas atribuições, tendo em vista o disposto no Capítulo II do Título IX do

Livro Primeiro e nos arts. 544 e 720 do Decreto nº 3.745, de 28 de fevereiro de

1992 - RCTE -, resolve baixar a seguinte

INSTRUÇÃO NORMATIVA:

Art. 1º Fica

instituído o documento denominado Declaração Periódica de Informações - DPI -,

conforme modelo constante do Manual de Instrução para Preenchimento da

Declaração Periódica de Informações, anexado a esta instrução.

Art. 2º Por

meio da DPI, o contribuinte prestará à Secretaria da Fazenda informações sobre:

I - o montante das operações e prestações realizadas em

determinado período;

II - a apuração do ICMS

efetuada;

III - o valor do imposto pago e a pagar;

IV - a posição do estoque de mercadoria existente no

estabelecimento;

V - outras informações complementares de interesse da

administração fazendária.

ACRESCIDO O PARÁGRAFO ÚNICO (VIDE NOTA ABAIXO) AO ART. 2º

PELO ART. 1º DA IN Nº 462/00-GSF, DE 13.09.00 - VIGÊNCIA: 01.08.00.

§ 1º O contribuinte enquadrado no regime tributário

diferenciado aplicável à microempresa e à empresa de pequeno porte que realizar

operação com mercadoria sujeita ao regime de substituição tributária deve

informar no período em referência:

NOTA:

Por força do art. 3º da Instrução Normativa nº 515/01-GSF, de 19.11.01 (DOE de

13.12.01), com vigência a partir de 13.12.01, fica renumerado para § 1º o

parágrafo único.

I - o valor total do imposto pago por substituição

tributária ou o valor do saldo remanescente que podem ser objeto de

compensação;

II - o valor efetivamente compensado com o devido por

substituição tributária, nas aquisições interestaduais.

ACRESCIDO O § 2º AO ART. 2º PELO ART. 1º DA IN Nº

515/01-GSF, DE 19.11.01 - VIGÊNCIA: 13.12.01.

§ 2º Ressalvado o disposto no parágrafo anterior, o

contribuinte que realizar operação com mercadoria sujeita ao regime de

substituição tributária e apresentar saldo credor do imposto deve, no período

em referência, informar o valor:

I - do saldo credor do imposto ou do seu saldo

remanescente que podem ser objeto de compensação;

II - efetivamente compensado com o devido por

substituição tributária, nas aquisições interestaduais.

ACRESCIDO O § 3º AO ART. 2º PELO ART. 1º DA IN Nº

515/01-GSF, DE 19.11.01 - VIGÊNCIA: 13.12.01.

§ 3º O disposto no parágrafo anterior aplica-se apenas

aos contribuintes que realizarem operação:

I - com destino a contribuinte do imposto estabelecido em

outra unidade da Federação (RCTE, Anexo VIII, art. 45, II);

II - cuja alíquota praticada na operação própria seja

superior à aplicável pelo destinatário da mercadoria (RCTE, Anexo VIII, art.

45, IX).

ACRESCIDO O § 4º AO ART. 2º PELO ART. 1º DA IN Nº

533/02-GSF, DE 28.02.02 - VIGÊNCIA: 15.03.02.

§ 4º O contribuinte que realizar operação com mercadoria

sujeita ao regime de substituição tributária deve, se for o caso, no período em

referência, informar o valor:

I - do saldo credor acumulado relativo ao benefício

fiscal previsto no inciso XXVII do art. 11 do Anexo IX do Decreto n.º 4.852, de

29 de dezembro de 1997, ou do seu saldo remanescente que podem ser objeto de

compensação;

II - efetivamente compensado com o devido por

substituição tributária, nas aquisições interestaduais.

Art. 3º A DPI é um

documento de apresentação obrigatória para todo contribuinte do ICMS inscrito

no Cadastro de Contribuintes do Estado - CCE - e estabelecido neste Estado, que

mantenha a escrituração do Livro de Registro de Apuração do ICMS.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CONFERIDA NOVA REDAÇÃO AO ART. 3º PELO ART. 1º DA IN Nº

328/98-GSF, DE 12.02.98 - VIGÊNCIA: 01.01.98.

Art. 3º A

DPI é um documento de apresentação obrigatória e mensal, relativamente ao

movimento econômico-fiscal do mês imediatamente anterior ao da sua

apresentação, por:

I - todo contribuinte do ICMS inscrito no Cadastro de

Contribuintes do Estado - CCE - e estabelecido neste Estado, que mantenha a

escrituração do livro Registro de Apuração do ICMS;

II - empresas

concessionárias de serviço público de telecomunicações e energia elétrica, que

estejam obrigados a apresentar o Demonstrativo de Apuração do ICMS - DAICMS,

nos termos do Convênio ICMS 04/89, de 21 de fevereiro de 1989 e do Ajuste

Sinief 28/89, de 7 de dezembro de 1989.

NOTA: Redação com

vigência de 01.01.98 a 28.02.99.

CONFERIDA NOVA REDAÇÃO AO inciso ii do ART. 3º PELO ART.

1º DA IN Nº 359/99-GSF, DE 03.02.99 - VIGÊNCIA: 01.03.99. k3

II - empresas concessionárias de serviço público de

telecomunicações e energia elétrica, esta última, mesmo que elabore o

Demonstrativo de Apuração do ICMS - DAICMS, nos termos do Ajuste SINIEF 28/89,

de 7 de dezembro de 1989.

§ 1º A obrigatoriedade da entrega da DPI persiste mesmo

que não tenha havido operação ou prestação no período.

§ 2º A pessoa jurídica que resultar de fusão,

transformação, cisão ou incorporação, fica responsável pela entrega da DPI

relativamente às operações ou prestações realizadas pelo estabelecimento da

empresa antecessora, somadas aquelas às suas próprias, se for o caso.

§ 3º O

contribuinte, que para este fim for notificado, obriga-se à apresentação mensal

da DPI.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CONFERIDA NOVA

REDAÇÃO AO § 3º DO ART. 3º PELO ART. 1º DA IN Nº 328/98-GSF, DE 12.02.98 -

VIGÊNCIA: 01.01.98.

§ 3º Devem

apresentar a DPI, anualmente, em substituição à apresentação mensal,

relativamente ao movimento econômico-fiscal do ano imediatamente anterior ao da

sua apresentação, o contribuinte:

NOTA: Redação com

vigência de 01.01.99 a 05.01.00.

I - enquadrado no

regime de estimativa;

NOTA: Redação com

vigência de 01.01.98 a 14.12.98.

CONFERIDA NOVA

REDAÇÃO AO INCISO I DO § 3º DO ART. 3º PELO ART. 1º DA IN Nº 353/98-GSF, DE

09.12.98 - VIGÊNCIA: 15.12.98. k4

I - enquadrado no

regime de estimativa ou no regime tributário diferenciado aplicável à

microempresa e à empresa de pequeno porte;

NOTA: Redação com

vigência de 15.12.98 a 07.02.99.

REVOGADO O INCISO

I DO § 3º DO ART. 3º PELO ART. 3º DA IN Nº 359/99-GSF, DE 03.02.99 - VIGÊNCIA:

08.02.99 k5

I - revogado;

NOTA: Redação com

vigência de 08.02.99 a 05.01.00.

II - inscrito no

CCE com os seguintes Códigos de Atividade Econômica - CAE :

a) 7.00.00 a

7.99.99;

b) 9.00.00 a

9.99.99, exceto 9.00.95 e 9.00.96;

c) 6.00.10,

6.00.11, 6.00.12, 6.00.13 e 6.00.14;

III - para esse fim

for notificado.

REVOGADO O § 3º DO ART. 3º PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K43

§ 3º Revogado.

§ 4º Excluem-se da

obrigação prevista no caput deste artigo o produtor ou o extrator não

enquadrados no regime especial previsto na Instrução Normativa n° 074/93-GSF,

de 19 de maio de 1993.

NOTA: Redação com

vigência de 01.01.98 a 05.01.00.

CONFERIDA NOVA REDAÇÃO AO § 4º do ART. 3º PELO ART. 1º DA

IN Nº 412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K44

§ 4º Excluem-se da obrigação prevista no caput deste

artigo:

I - o produtor ou o extrator não enquadrado no regime

especial previsto na Instrução Normativa n° 380/99-GSF, de 25 de junho

de 1999;

II - depósito fechado de empresa - C.A.E. 6.00.13;

III - os contribuintes que possuem os C.A.E. do grupo

9.00.00 - outras atividades, exceto 9.00.76, 9.00.95 e 9.00.96.

Art. 4º A

DPI compõe-se dos seguintes documentos:

I - Formulário Básico - documento de preenchimento

obrigatório;

II - Anexo I -

documento de apresentação obrigatória para todo o contribuinte que, no período

base da declaração, tenha, isolada ou cumulativamente, realizado as seguintes

prestações ou operação:

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO INCISO II DO ART. 4º

PELO ART. 1º DA IN Nº 353/98-GSF, DE 09.12.98 -

VIGÊNCIA: 15.12.98. k6

II - Anexo I - documento de preenchimento obrigatório

para todo contribuinte que, no período base da declaração, tenha, isolada ou

cumulativamente, realizado as seguintes prestações ou operação:

a) de serviço de transporte intermunicipal e

interestadual, originado em município goiano, inclusive no caso de conhecimento

de transporte avulso emitido pelo estabelecimento substituto tributário;

b) de serviço de comunicação;

c) de aquisição em território goiano de mercadoria ou

produto sem documento fiscal emitido pelo remetente, na situação em que a

legislação transfere a responsabilidade pela emissão do documento ao

estabelecimento adquirente;

III - Anexo II -

Guia de Informação das Operações e Prestações Interestaduais - GI/ICMS -

documento de apresentação obrigatória para todo o contribuinte que tenha

realizado operação ou prestação interestaduais, que conterá as informações

relacionadas com as entradas e saídas interestaduais de mercadorias, bens,

aquisições e prestações interestaduais de serviços, por unidade federada.

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

CONFERIDA NOVA REDAÇÃO AO INCISO III DO ART. 4º PELO ART.

1º DA IN Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k7

III - Anexo II - Guia de Informação das Operações e

Prestações Interestaduais - GI/ICMS - documento de preenchimento obrigatório

para todo contribuinte que tenha realizado operação ou prestação

interestaduais, que deve conter as informações relacionadas com as entradas e

saídas interestaduais de mercadorias, bens, aquisições e prestações

interestaduais de serviços, por unidade federada.

ACRESCIDO O INCISO IV AO ART. 4º PELO ART. 1º DA IN Nº

388/99-GSF, DE 30.08.99 - VIGÊNCIA: 14.08.99. k6K3

IV - Anexo III - Guia de Informação de Venda a

Contribuinte Cadastrado no Regime Tributário Simplificado - GI/Simplificado,

documento de preenchimento obrigatório para todo contribuinte que tenha

realizado operação com mercadoria destinada a contribuinte cadastrado no regime

tributário simplificado.

ACRESCIDO O INCISO V AO ART. 4º PELO ART. 1º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K45

V- Anexo IV - Guia de Informação de Venda com

Substituição Tributária Interna - GI/Substituição Tributária Interna -,

documento de preenchimento obrigatório para todo contribuinte que, na condição

de substituto tributário, tenha realizado operação interna destinada a

contribuinte estabelecido no Estado de Goiás.

Art. 5º A

DPI deverá ser apresentada obrigatoriamente em meio magnético, cujo arquivo

seqüencial (ASCII) e o recibo de entrega (recibo/declaração) obedecerão o

leiaute previsto em ato da Diretoria da Receita Estadual - DRE - da Secretaria

da Fazenda.

Parágrafo único. O

disposto neste artigo não se aplica ao contribuinte rudimentar, que apresentará

a DPI apenas em formulário.

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

REVOGADO O PARÁGRAFO ÚNICO DO ART. 5º PELO ART. 3º DA IN

Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k8

Parágrafo único. Revogado.

Art. 6º No

preenchimento da DPI observar-se-á o seguinte:

I - o quadro

relativo aos inventários inicial e final, do formulário básico, e os Anexos I e

II, serão preenchidos:

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO INCISO I DO ART. 6º

PELO ART. 1º DA IN Nº 328/98-GSF, DE 12.02.98 - VIGÊNCIA: 01.01.98.

I - o quadro relativo ao inventário do formulário básico

e os Anexos I e II, serão preenchidos:

a) apenas na DPI do

mês de referência fevereiro, com as informações que se reportam ao ano base

imediatamente anterior, se o contribuinte estiver obrigado a entregá-la

mensalmente;

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

CONFERIDA NOVA

REDAÇÃO À ALÍNEA “A” DO INCISO I DO ART. 6º PELO ART. 1º DA IN Nº 353/98-GSF,

DE 09.12.98 - VIGÊNCIA: 15.12.98. k9

a) apenas na DPI do

mês de referência dezembro do mesmo exercício, com as informações que se

reportam ao ano base desta DPI, se o contribuinte estiver obrigado a entregá-la

mensalmente;

NOTA: Redação com

vigência de 15.12.98 a 05.01.00.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “A” DO INCISO I DO ART.

6º PELO ART. 1º DA IN Nº 412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K46

a) apenas na DPI do mês de referência dezembro do mesmo

exercício, com as informações que se reportam ao ano base desta DPI;

b) quando da solicitação de encerramento ou paralisação

temporária da atividade econômica, bem como na de mudança de domicílio

tributário para outro município, com as informações que se reportam ao primeiro

dia do início do ano base ou do início da atividade econômica até o dia da

solicitação;

II - a pessoa

natural inscrita no CCE na condição de comerciante rudimentar preencherá apenas

os seguintes quadros:

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

a) 1 -

identificação do contribuinte: campos 001 a 009;

b) 2 -

características da DPI: campos 010, 011 e 015;

c) 5 - do pagamento

do ICMS: campo 053;

d) 8 - declaração

do contribuinte: campos de nome, de assinatura e 076;

e) 10 - entradas de

mercadorias, produtos e serviços de transporte e comunicação: campos 079, 083,

114 e 118;

f) 11 - saídas de

mercadorias, produtos e serviços de transporte e comunicação: campos 169 e 173.

REVOGADO O INCISO II DO ART. 6º PELO ART. 3º DA IN Nº

353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k10

II - revogado;

ACRESCIDO O INCISO III AO ART. 6º PELO ART. 1º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K47

III - os quadros relativos aos Anexos III e IV, serão

preenchidos com os dados do movimento econômico-fiscal do mês imediatamente

anterior ao da sua apresentação.

§ 1º Quando ocorrer a mudança de domicílio tributário

para outro município será dispensada a apresentação do Anexo II.

§ 2º Quando, no

preenchimento do quadro relativo dos dados do contabilista, houver alteração, o

responsável técnico pela escrituração fiscal ou contábil será automaticamente

atualizado, desde que o novo responsável seja pessoa devidamente credenciada

junto à Secretaria da Fazenda.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

REVOGADO O § 2º DO

ART. 6º PELO ART.4º INCISO I DA IN Nº 328/98-GSF, DE 12.02.98 - VIGÊNCIA:

01.01.98.

§ 2º Revogado.

NOTA: Redação com

vigência de 01.01.98 a 14.12.98.

CONFERIDA NOVA REDAÇÃO AO § 2º DO ART. 6º PELO ART. 1º DA

IN Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k11

§ 2º O contribuinte enquadrado no regime tributário

diferenciado aplicável à microempresa e à empresa de pequeno porte não

apresentará o Anexo II da DPI.

§ 3º O contribuinte

rudimentar não preencherá nem apresentará os Anexos I e II.

NOTA: Redação com

vigência de 01.01.98 a 14.12.98.

REVOGADO O INCISO II DO ART. 6º PELO ART. 3º DA IN Nº

353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k12

§ 3º Revogado.

Art. 7° A

DPI deverá ser entregue:

I - anualmente, até

o último dia útil do mês de março, ou em outra data estabelecida em ato do

Secretário da Fazenda, relativamente ao movimento econômico-fiscal do ano base

imediatamente anterior;

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

REVOGADO O inciso i DO ART. 7º PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K48

I - revogado;

II - mensalmente,

relativamente ao movimento econômico-fiscal do mês imediatamente anterior, até

o dia:

NOTAS:

1. O art. 5º da Instrução

Normativa nº 238/98-GSF, de 12.02.98, com vigência a partir de 13.02.98,

estabelece que a DPI relativa ao mês de janeiro de 1998 pode ser feita até

28.02.98;

2. Redação com

vigência de 21.02.97 a 14.12.98.

a) 20 (vinte) de

cada mês para o comerciante varejista, com código de atividade econômica - CAE

- cujo número iniciar com o algarismo 5 (cinco);

b) 15 (quinze) de

cada mês para os demais contribuintes;

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 7º PELO ART.

1º DA IN Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k13

II - mensalmente, até o dia;

a) relativamente ao movimento econômico-fiscal do mês

imediatamente anterior:

1. 20 (vinte) de cada mês para o comerciante varejista,

com Código de Atividade Econômica - CAE - cujo número iniciar com o algarismo 5

(cinco);

2. 15 (quinze) de cada mês para os demais contribuintes;

b) de entrega da

DPI de referência janeiro do exercício seguinte, para qualquer Código de

Atividade Econômica, quando tratar-se da DPI mensal de referência dezembro;

NOTA: Redação com

vigência de 15.12.98 a 09.01.00.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “B” DO INCISO II DO ART.

7º PELO ART. 1º DA IN Nº 421/00-GSF, DE 20.01.00 - VIGÊNCIA: 10.01.00. k13 K49

b) de entrega da DPI de referência janeiro, quando

tratar-se da DPI mensal de referência dezembro do ano imediatamente anterior.

III - no momento da

solicitação ou comunicação à repartição fiscal da ocorrência:

NOTA: Redação com

vigência de 21.01.97 a 24.01.02.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO INCISO III DO ART. 7º

PELO ART. 1º DA IN Nº 527/02-GSF, DE 25.01.02 - VIGÊNCIA: 25.01.02.

III - no momento da solicitação ou comunicação à

repartição fiscal:

a) do encerramento da atividade econômica;

b) da paralisação temporária da atividade do

estabelecimento;

c) da mudança de domicílio tributário para outro

município;

ACRESCIDA A ALÍNEA “D” AO INCISO III DO ART. 7º PELO ART.

1º DA IN Nº 527/02-GSF, DE 25.01.02 - VIGÊNCIA: 25.01.02.

d) de enquadramento no regime tributário diferenciado

aplicável à microempresa e à empresa de pequeno porte, relativamente aos meses

de referência do exercício anterior, para os quais a DPI não foi entregue.

IV - quando a DPI for de retificação:

a) por iniciativa

do contribuinte, a qualquer tempo;

NOTA: Redação com

vigência de 21.01.97 a 05.01.00.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “A” DO INCISO IV DO ART.

7º PELO ART. 1º DA IN Nº 412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K50

a) por iniciativa do contribuinte, até 90 (noventa) dias da

data limite legal de apresentação na delegacia fiscal da DPI a ser retificada;

b) no prazo indicado na notificação expedida pela

Secretaria da Fazenda, na ocorrência de erros na DPI.

§ 1º A DPI deverá

ser entregue na delegacia fiscal em cuja circunscrição localizar o

estabelecimento do contribuinte, ou em local determinado por ato de autoridade

competente.

NOTA: Redação com

vigência de 21.02.97 a 14.12.98

CONFERIDA NOVA REDAÇÃO AO § 1º DO ART. 7º PELO ART. 1º DA

IN Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k14

§ 1º A DPI deve ser entregue em qualquer delegacia fiscal

da Diretoria da Receita Estadual, independentemente da circunscrição em que se

localizar o estabelecimento do contribuinte, ou em local determinado por ato de

autoridade competente.

§ 2º O contribuinte

notificado para apresentar mensalmente a DPI, obriga-se a fazê-lo

retroativamente ao mês de referência janeiro do ano para o qual foi notificado,

ou do início da atividade, se esta ocorreu no mesmo ano.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CONFERIDA NOVA

REDAÇÃO AO § 2º DO ART. 7º PELO ART. 1º DA IN Nº 328/98-GSF, DE 12.02.98 -

VIGÊNCIA: 01.01.98.

§ 2º O contribuinte

obrigado à apresentação mensal da DPI, que venha se enquadrar nas hipóteses do

§ 3º do art. 3º, deve fazer a entrega da DPI anual abrangendo todo o período,

inclusive o já informado por meio da DPI mensal, excluídos o inventário e os

Anexos I e II, no caso de ter havido apresentação da DPI relativa ao mês de

fevereiro.

NOTA: Redação com

vigência de 01.01.98 a 31.12.97.

CONFERIDA NOVA

REDAÇÃO AO § 2º DO ART. 7º PELO ART. 1º DA IN Nº 353/98-GSF, DE 09.12.98 -

VIGÊNCIA: 15.12.98. k15

§ 2º O contribuinte

obrigado à apresentação mensal da DPI, que venha se enquadrar nas hipóteses do

§ 3º do art. 3º, deve fazer a entrega da DPI anual abrangendo todo o exercício,

inclusive o já informado por meio da DPI mensal.

NOTA: Redação com

vigência de 15.12.98 a 05.01.00.

REVOGADO O § 2º DO ART. 7º PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K51

§ 2º Revogado.

ACRESCIDO O § 3º AO ART. 7º PELO ART. 1º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K52

§ 3º A DPI com finalidade retificadora, quando for

entregue em prazo superior a 90 (noventa) dias do limite legal de apresentação,

somente será aceita após o fisco comparar os dados nela constantes com os dados

dos respectivos livros fiscais.

ACRESCIDO O § 4º AO

ART. 7º PELO ART. 1º DA IN Nº 415/00-GSF, DE 10.01.00 - VIGÊNCIA: 18.01.00.

§ 4º O prazo

previsto no item II deste artigo será acrescido de 30 (trinta) dias quando se

tratar de DPI cujo período referência seja o mês de dezembro.

NOTA: Redação sem

vigência em função da revogação retroagir seus efeitos a 18.01.00

REVOGADO O § 4º DO ART. 7º PELO ART. 2º DA IN Nº

421/00-GSF, DE 20.01.00 - VIGÊNCIA: 18.01.00. K51

§ 4º Revogado.

Art. 8º A

apresentação mensal da DPI dispensa a sua apresentação anual, bem como a do

documento de informação previsto no inciso III do art. 2º da Instrução

Normativa nº 219/95-GSF, de 22 de maio de 1995.

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

REVOGADO O ART. 8º PELO ART. 4º DA IN Nº 412/99-GSF, DE

30.12.99 - VIGÊNCIA: 06.01.00. K54

Art. 8º Revogado.

Art. 9º O recibo de

entrega da DPI, visado pelo funcionário da delegacia fiscal, terá caráter

provisório até que, decorridos 30 (trinta) dias da data de sua apresentação, o

contribuinte não tenha sido notificado da ocorrência de erros.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CONFERIDA NOVA REDAÇÃO AO ART. 9º PELO ART. 1º DA IN Nº

328/98-GSF, DE 12.02.98 - VIGÊNCIA: 01.01.98.

Art. 9º O

recibo de entrega da DPI, devidamente visado, tem caráter provisório, passando

a ser definitivo desde que, decorridos 90 (noventa) dias da data de sua

apresentação, o contribuinte não tenha sido notificado da ocorrência de erro.

Art. 10. A

falta de apresentação da DPI, além da aplicação da penalidade prevista, poderá

ensejar a transcrição, de ofício, por parte do fisco, dos dados do livro fiscal

próprio concernentes às informações necessárias à elaboração do referido

documento, devendo o contribuinte ser, no mesmo ato, cientificado da

transcrição.

Art. 11. A

Secretaria da Fazenda, por meio do DIEF, fornecerá às prefeituras, anualmente,

relatório contendo informações da DPI, na forma e na data previstas em

resolução da COINDICE/ICMS.

Art. 12. Exclui-se

da obrigatoriedade da apresentação somente em meio magnético, constante do art.

5º desta instrução, a entrega da DPI:

I - de periodicidade mensal, anterior ao mês referência

de maio de 1997;

II - de periodicidade anual relativa ao ano base de 1996,

entregue até o mês de março de 1997;

Art. 13. Relativamente

ao ano base de 1996 deverá ser observado, ainda, o seguinte:

I - o Anexo II - Guia de Informação das Operações e

Prestações Interestaduais GI/ICMS - abrangerá os dados relativos ao período de

março a dezembro;

II - os Anexos I e II deverão ser apresentados juntamente

com o formulário básico da DPI referente ao mês de fevereiro de 1997, pelo

contribuinte obrigado a apresentá-la mensalmente.

Art. 14. As

informações econômico-fiscais, relativas aos anos base anteriores a 1996, serão

apresentadas, também, mediante a utilização do documento instituído por esta

instrução.

Art. 15. Excepcionalmente,

a DPI do mês de referência janeiro/97 poderá ser entregue juntamente com a DPI

do mês de referência fevereiro/97.

Art. 16. Compete

à Diretoria da Receita Estadual, por intermédio do DIEF a expedição dos atos

necessários para disciplinar a implementação do disposto nesta instrução.

Art. 17. Fica

revogada a Instrução Normativa n° 250/96-GSF, de 24 de janeiro de 1996.

Art. 18. Esta

instrução entrará em vigor na data de sua publicação.

GABINETE DO SECRETÁRIO DA FAZENDA DO ESTADO DE GOIÁS, em

Goiânia, aos 18 dias do mês de fevereiro de 1997.

ROMILTON DE MORAES

Secretário da Fazenda

MANUAL DE INSTRUÇÃO PARA O PREENCHIMENTO

DA DECLARAÇÃO PERIÓDICA DE INFORMAÇÕES - DPI.

1 - INTRODUÇÃO

Este manual tem a finalidade de oferecer ao contribuinte

do ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestação de Serviço de Transporte Interestadual e Intermunicipal e de

Comunicação - informações necessárias para o correto preenchimento da

Declaração Periódica de Informações - DPI.

2 - DA FORMA DE APRESENTAÇÃO DA DPI

2.1 - em

formulários:

NOTA: Redação com

vigência de 15.12.98 a 05.01.00.

REVOGADO O SUBITEM 2.1 DO ITEM 2 PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K55

2.1 - revogado;

2.1.1 - Formulário Básico e Anexo I - preenchidos em três

vias, que terão a seguinte destinação:

1ª. via - cor SÉPIA, ao Departamento de Informações

Econômico-Fiscais - DIEF - da Diretoria da Receita Estadual;

2ª. via - cor VERDE, ao contribuinte, devidamente visada,

como forma de recibo de entrega das 1ª e 3ª vias;

3ª. via - cor VERMELHA, à prefeitura do município de

circunscrição do contribuinte declarante;

2.1.2 - Anexo II - preenchido em duas vias, que terão a

seguinte destinação:

1ª Via - cor SÉPIA - ao DIEF;

2ª Via - cor VERDE - ao contribuinte, devidamente visada,

como forma de recibo de entrega da 1ª via.

2.2 - em meio eletrônico ou magnético:

A Secretaria da Fazenda disponibilizará o programa para

geração e verificação dos elementos que a compõem em disquete de 3½ polegadas,

dupla face de gravação, alta densidade e formatação compatível com o MS-DOS, na

delegacia fiscal de circunscrição do contribuinte, mediante a troca deste por

um de igual característica e sem uso.

3 - DO LOCAL DA ENTREGA

A DPI deverá ser

entregue na delegacia fiscal em cuja circunscrição localizar-se o

estabelecimento do contribuinte, ou em local determinado por ato de autoridade

competente.

NOTA: Redação com

vigência de 21.02.97 a 14.12.98.

CONFERIDA NOVA REDAÇÃO AO ITEM 3 PELO ART. 2º DA IN Nº

353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k16

A DPI deve ser entregue em qualquer delegacia fiscal da

Diretoria da Receita Estadual, independentemente da circunscrição em que se

localizar o estabelecimento do contribuinte, ou em local determinado por ato de

autoridade competente.

4 - HIPÓTESES DE APRESENTAÇÃO DA DPI

O contribuinte do

ICMS apresentará, anualmente ou mensalmente, a DPI informando o seu movimento

econômico-fiscal relativo ao exercício ou ao mês imediatamente anterior,

conforme o caso.

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

CONFERIDA NOVA REDAÇÃO PELO ART. 1º DA IN Nº 412/99-GSF,

DE 30.12.99- VIGÊNCIA: 06.01.00 K56

O contribuinte do ICMS apresentará, mensalmente, a DPI

informando o seu movimento econômico-fiscal relativo ao mês imediatamente

anterior.

Está, também, obrigado a sua apresentação o contribuinte

que, relativamente às atividades de seu estabelecimento, solicitar:

4.1 - seu encerramento (baixa);

4.2 - sua paralisação temporária.

Observações:

a) em tais hipóteses, a informação prestada deverá

abranger o movimento econômico das operações e prestações realizadas até a data

da solicitação;

b) no pedido de baixa ou de paralisação temporária, além

documentos exigidos para a sua efetivação, deverão ser preenchidos todos os

formulários integrantes da DPI (formulário básico e Anexos I e II);

4.3 - mudança de

endereço entre municípios.

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO ITEM 4.3 PELO ART. 1º

DA IN Nº 412/99-GSF, DE 30.12.99- VIGÊNCIA: 06.01.00 K57

4.3 - mudança de endereço de um para outro município

goiano.

Observações:

a) nessa situação o contribuinte deverá preenchê-la com

os dados referentes à movimentação das operações e prestações relativas ao

domicílio anterior;

b) nesta hipótese,

o Anexo II será dispensado, desde que a mudança não coincida com a data e o

período previstos no § 1º do art. 5º.

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “B” DO ITEM 4.3 PELO ART.

1º DA IN Nº 412/99-GSF, DE 30.12.99- VIGÊNCIA: 06.01.00 K58

b) nesta hipótese, o Anexo II será dispensado;

ACRESCIDO O ITEM 4.4 PELO ART. 1º DA IN Nº 462/00-GSF, DE

13.09.00 - VIGÊNCIA: 01.08.00.

4.4 - utilização do valor do imposto retido ou de seu

saldo remanescente para compensá-lo com o imposto devido por substituição

tributária, nas aquisições interestaduais.

Observações:

a) essa situação é aplicável ao contribuinte enquadrado

no regime tributário aplicável à microempresa e à empresa de pequeno porte que

utilize o valor do imposto retido ou do seu saldo remanescente para compensá-lo

com o devido pela aquisição em operação interestadual de mercadoria sujeita ao

regime de substituição tributária;

b) caso o valor do imposto retido ou de seu saldo

remanescente seja insuficiente para quitar o DARE 2.1, o contribuinte deve

emitir DARE complementar, preenchido com o mesmo código de receita, o mesmo

período de referência e a mesma data de vencimento do DARE 2.1 a ser

complementado, devendo ser indicado ainda o número deste e efetuado o pagamento

até a data de vencimento;

c) ocorrendo a compensação, o contribuinte deve informar:

1. o valor do ICMS retido, bem como o seu saldo

remanescente, que deve ser transcrito do espaço destinado a OBSERVAÇÕES do

livro Registro de Apuração do ICMS;

2. o número do DARE 2.1, a data de seu vencimento, o

período a que se refere, o código da receita e o seu valor originário, que deve

ser levado à compensação com o imposto retido ou o seu saldo remanescente;

3. o número do DARE 2.1, a data de seu vencimento, o

período a que se refere, o código da receita e o seu valor originário,

relativamente ao qual tenha sido emitido DARE complementar;

d) a adoção dos procedimentos previstos neste subitem

dispensa o cumprimento da exigência de solicitação;

ACRESCIDO O item 4.5 PELO ART. 1º DA IN Nº 515/01-GSF, DE

19.11.01 - VIGÊNCIA: 13.12.01.

4.5 - utilização do valor do saldo credor do imposto ou

de seu saldo remanescente para compensá-lo com o imposto devido por

substituição tributária, nas aquisições interestaduais.

Observações:

a) essa situação é aplicável ao contribuinte que

apresentar saldo credor do imposto em decorrência da aplicação dos incisos II e

IX do art. 45 do Anexo VIII do RCTE e utilizar esse valor para compensação com

o imposto devido pela aquisição em operação interestadual de mercadoria sujeita

ao regime de substituição tributária;

b) ocorrendo a compensação, o contribuinte deve informar

o número do DARE 2.1, a data de seu vencimento, o período a que se refere, o

código da receita e o seu valor originário;

c) a adoção dos procedimentos previstos neste subitem

dispensa o cumprimento da exigência de solicitação.

ACRESCIDO O item 4.6 PELO ART. 1º DA IN Nº 533/02-GSF, DE

28.12.02 - VIGÊNCIA: 15.03.02.

4.6 - utilização do valor do saldo credor acumulado

relativo ao benefício fiscal previsto no inciso XXVII do art. 11 do Anexo IX do

Decreto n.º 4.852, de 29 de dezembro de 1997, ou de seu saldo remanescente para

compensá-lo com o imposto devido por substituição tributária, nas aquisições

interestaduais.

Observações:

a) essa situação é aplicável ao contribuinte que se

apropriar do benefício fiscal previsto no inciso XXVII do art. 11 do Anexo IX

do Decreto n.º 4.852, de 29 de dezembro de 1997, e utilizar esse valor para

compensação com o imposto devido pela aquisição em operação interestadual de

mercadoria sujeita ao regime de substituição tributária;

b) ocorrendo a compensação, o contribuinte deve informar

o número do DARE 2.1, a data de seu vencimento, o período a que se refere, o

código da receita e o seu valor originário;

c) a adoção dos procedimentos previstos neste subitem

dispensa o cumprimento da exigência de solicitação.

5 - DA RETIFICAÇÃO DA DPI

Se, após a entrega, o declarante constatar alguma

irregularidade nas informações prestadas, deverá preencher integralmente outra

DPI, inclusive o(s) Anexo(s), se for o caso, para reapresentação. Em tal

hipótese a data de preenchimento desta nova DPI deverá ser posterior à da DPI

anterior, observando-se o prazo, para este fim, previsto nesta instrução.

6 - DA ASSISTÊNCIA AO DECLARANTE

Nos casos suscetíveis de dúvidas, quanto ao preenchimento

da DPI, o contribuinte terá ampla assistência, na forma de esclarecimento e

orientação, junto à delegacia fiscal em cuja circunscrição localizar o seu

estabelecimento.

7 - DA ESTRUTURA DA DPI:

7.1 - Convenções utilizadas neste manual de instruções:

Declaração

Periódica de Informações - DPI - conjunto dos seguintes documentos: FORMULÁRIO

BÁSICO, ANEXO I e ANEXO II.

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

CONFERIDA NOVA REDAÇÃO PELO ART. 1º DA IN Nº 412/99-GSF,

DE 30.12.99- VIGÊNCIA: 06.01.00 K59

Declaração Periódica de Informações - DPI

- conjunto dos seguintes documentos: FORMULÁRIO BÁSICO,

ANEXO I, ANEXO II, ANEXO III e ANEXO IV.

QUADRO - conjunto de campos devidamente delimitados, com

numeração e denominação específicas, dispostas no canto superior esquerdo.

CAMPO - cada quadrícula identificada por um número

seqüencial, disposto à esquerda do mesmo, dentro de um quadro pré-definido.

7.2 - Informações básicas para o preenchimento:

7.2.1 - preencher com clareza e exatidão, sem emendas,

borrões ou entrelinhas, datilograficamente com a utilização de fita azul ou

preta, sendo vedado o preenchimento manuscrito;

7.2.2 - relativamente aos centavos:

a) desconsiderá-lo,

quando da apresentação em formulário;

NOTA: Redação com

vigência de 15.12.98 a 05.01.00.

REVOGADA A ALÍNEA “A” DO ITEM 7.2.2 PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K60

a) revogada;

b) informá-los, quando da apresentação em meio eletrônico

ou magnético;

7.2.3 - não criar novos campos ou substituir qualquer

título na declaração;

7.2.4 - conferir, rigorosamente, os valores lançados em

cada campo;

7.2.5 - deixar em branco os campos que não forem

utilizados.

8 - DO PREENCHIMENTO DA DPI

8.1 - FORMULÁRIO BÁSICO:

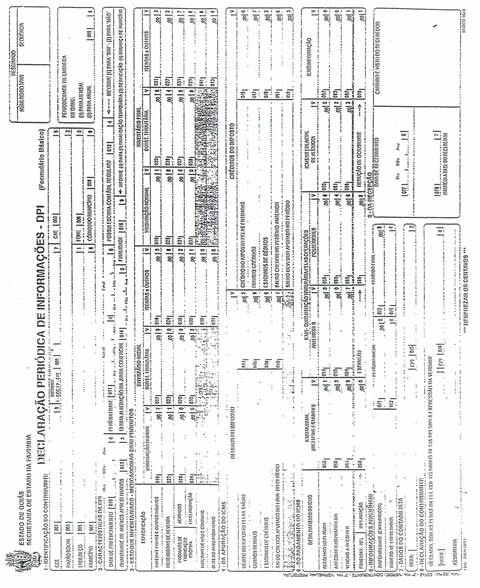

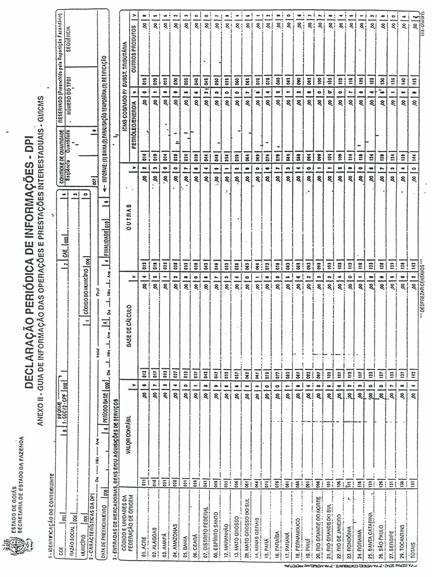

QUADRO 1 - IDENTIFICAÇÃO DO CONTRIBUINTE

CAMPO 001 - CCE - Cadastro de Contribuintes do Estado -

informar o número da inscrição estadual sob o qual o contribuinte declarante

encontra-se inscrito no Estado de Goiás. Este dado deverá ser transcrito da

FICHA DE INSCRIÇÃO CADASTRAL - FIC - ou do FORMULÁRIO DE ATUALIZAÇÃO CADASTRAL

- FAC;

O preenchimento incorreto da inscrição estadual incorrerá

na omissão de apresentação da DPI;

CAMPO 002 - CGC/CPF - informar o número da inscrição no

Cadastro Geral de Contribuintes ou Cadastro de Pessoa Física, transcrito do cartão

de identificação no Ministério da Fazenda, informando o algarismo 1 para CGC ou

2 para CPF, conforme o caso;

O preenchimento incorreto do CGC/CPF incorrerá na omissão

de apresentação da DPI;

CAMPO 003 - CAE

(Código de Atividade Econômica) - informar o CAE

que o contribuinte declarante encontra-se cadastrado no Estado. Este dado

deverá ser transcrito da FIC ou do FAC;

CAMPO 004 - RAZÃO SOCIAL - informar a firma, a razão

social ou a denominação social do contribuinte declarante;

CAMPO 005 - ENDEREÇO - informar o endereço completo do

estabelecimento do declarante, exceto o município;

CAMPO 006 - FONE - informar o número da linha telefônica

do estabelecimento do declarante. Caso o estabelecimento NÃO tenha linha

telefônica, informar um número de telefone para contato;

CAMPO 007 - MUNICÍPIO - informar o nome do município onde

se localiza o estabelecimento do declarante;

CAMPO 008 - CÓDIGO DO MUNICÍPIO - informar o código do

município onde se localiza o estabelecimento do declarante, conforme transcrito

na FIC ou FAC;

CAMPO 009 - PERIODICIDADE - informar 1, quando for MENSAL

e 2, quando for ANUAL;

QUADRO 2 - CARACTERÍSTICAS DA DPI

CAMPO 010 - DATA DE PREENCHIMENTO - informar a data de

preenchimento, indicando, em dois algarismos, o dia, o mês e o ano.

CAMPO 011 - PERÍODO

BASE - informar o período base das informações prestadas, que deverá

corresponder ao período de funcionamento do estabelecimento no decorrer do mês

ou do exercício civil, utilizando-se de dois algarismos para indicar

dia/mês/ano do período inicial e dia/mês/ano do período final;

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

Nas hipóteses de

apresentação da DPI pelo encerramento ou paralisação temporária das atividades

ou pela mudança de domicílio tributário, o período base a ser informado

corresponderá àquele de efetivo funcionamento do estabelecimento, independente

se mês ou exercício incompletos;

CONFERIDA NOVA REDAÇÃO AO CAMPO 11 DO ITEM 8 PELO ART. 1º

DA IN Nº 412/99-GSF, DE 30.12.99- VIGÊNCIA: 06.01.00 K61

CAMPO 011 - PERÍODO BASE - informar o período base das

informações prestadas, que deverá corresponder ao período de funcionamento do

estabelecimento no decorrer do mês, utilizando-se de dois algarismos para

indicar dia/mês/ano do período inicial e dia/mês/ano do período final;

Na hipótese de apresentação da DPI pelo encerramento ou

paralisação temporária das atividades ou pela mudança de domicílio tributário,

o período base a ser informado corresponderá àquele de efetivo funcionamento do

estabelecimento, inclusive se se tratar de fração de mês;

CAMPO 012 - POSSUI ESCRITA CONTÁBIL REGULAR? - informar o

numeral 1 quando a resposta for afirmativa e o numeral 2 para a resposta

negativa;

CAMPO 013 -

QUANTIDADE DE ANEXOS APRESENTADOS - informar, indicando em dois algarismos, a

quantidade de ANEXOS I e II apresentados;

NOTA: Redação com

vigência de 21.02.97 a 05.01.00.

No caso da

periodicidade ser mensal, os anexos serão apresentados na DPI do mês de

fevereiro do exercício seguinte ao que se referir;

CONFERIDA NOVA REDAÇÃO AO CAMPO 13 DO ITEM 8 PELO ART. 1º

DA IN Nº 412/99-GSF, DE 30.12.99- VIGÊNCIA: 06.01.00 K62

CAMPO 013 - QUANTIDADE DE ANEXOS APRESENTADOS - informar,

indicando em dois algarismos, a quantidade de ANEXOS I e II apresentados;

Os anexos devem ser apresentados na DPI do mês de

dezembro do mesmo exercício;

CAMPO 014 - ÚLTIMA ALTERAÇÃO NA JUNTA COMERCIAL -

informar a data da última alteração dos atos no registro do comércio, ocorrida

até a data de preenchimento da DPI;

CAMPO 015 - FINALIDADE - esse campo deverá ser

preenchido, exclusivamente, nos casos em que o contribuinte estiver

apresentando a DPI para fim de baixa, paralisação temporária, retificação ou

mudança de município, informando, respectivamente os numerais 1, 2, 3 ou 4,

conforme o caso;

QUADRO 3 - ESTOQUE INVENTARIADO - MERCADORIAS E/OU

PRODUTOS -

CAMPOS 016 A 043

Informar, neste

quadro, respeitando os títulos dispostos em cada linha e coluna, o valor das

mercadorias, produtos e bens inventariados nos períodos inicial e final,

inclusive em poder de terceiros, conforme disposição dos campos enumerados de

016 a 043, excluindo-se o valor do imposto (ICMS), quando recuperável.

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

Os valores

relativos aos inventários são de preenchimento obrigatório e devem ser

informados:

a) na DPI de

periodicidade mensal do mês de referência fevereiro. Neste caso, os inventários

representarão os valores das mercadorias e/ou produtos existentes no estoque

nos dias 1° de janeiro, ou de início de atividade se posterior a este, para o

inventário inicial, e no dia 31 de dezembro, ou de encerramento das atividades

se anterior a este, para o inventário final, do exercício anterior ao de

referência da DPI. Ou seja, DPI mês de referência fevereiro e inventários do

exercício anterior ao corrente.

b) na DPI de

periodicidade anual. Nesta hipótese os inventários, inicial e final,

representarão os valores das mercadorias e/ou produtos existentes no estoque

nos dias 1° de janeiro, ou de início de atividade se posterior a este, para o

inventário inicial, e no dia 31 de dezembro, ou de encerramento das atividades

se anterior a este, para o inventário final, do exercício de referência da DPI.

No caso de

inexistência de mercadorias em estoque, o contribuinte deverá, no quadro de

inventário inicial e/ou final, conforme o caso, escrever a seguinte expressão:

INVENTÁRIO NULO.

A ausência de

valores será considerada como inventário nulo, quando a apresentação da DPI for

em formulário.

O contribuinte que

não mantiver controle permanente de estoque e na impossibilidade de aplicação

da alíquota própria para fazer a exclusão mencionada, deverá utilizar a

alíquota média encontrada na forma prevista no § 1º do art. 76 do Decreto nº

3.745, de 28 de fevereiro de 1992, Regulamento do Código Tributário do Estado -

RCTE.

CONFERIDA NOVA

REDAÇÃO AO QUADRO 3 DO ITEM 8.1 PELO ART. 2º DA IN Nº 328/98-GSF, DE 12.02.98 -

VIGÊNCIA: 01.01.98.

Informar, neste

quadro, respeitando os títulos dispostos em cada linha e coluna, o valor das

mercadorias, produtos e bens inventariados, inclusive em poder de terceiros,

conforme disposição dos campos enumerados de 016 a 043, excluindo-se o valor do

ICMS, quando recuperável.

Os valores

relativos aos inventários são de preenchimento obrigatório e devem ser

informados:

NOTA: Redação com

vigência de 01.01.98 a 05.01.00.

CONFERIDA NOVA REDAÇÃO AO QUADRO 3 DO ITEM 8.1 PELO ART.

1º DA IN Nº 412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K63

Informar, neste quadro, respeitando os títulos dispostos

em cada linha e coluna, o valor das mercadorias, produtos e bens inventariados,

inclusive em poder de terceiros, conforme disposição dos campos enumerados de

19 a 21; 25 a 27; 31 a 33; 37 a 39; 41 e 43, excluindo-se o valor do ICMS,

quando recuperável.

Os valores relativos aos inventários são de preenchimento

obrigatório e devem ser informados:

a) na DPI de

periodicidade mensal do mês de referência fevereiro. Neste caso, o inventário

representará os valores das mercadorias e/ou produtos existentes no estoque no

dia 31 de dezembro, ou de encerramento das atividades se anterior a este, do

exercício anterior ao de referência da DPI. Ou seja, DPI mês de referência

fevereiro e inventário do exercício anterior ao corrente.

NOTA: Redação com

vigência de 01.01.98 a 14.12.98.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “A” DO QUADRO 3 DO ITEM 8

PELO ART. 2º DA IN Nº 353/98-GSF, DE 09.12.98 - VIGÊNCIA: 15.12.98. k17

a) na DPI de periodicidade

mensal do mês de referência dezembro. Neste caso, o inventário representará os

valores das mercadorias e/ou produtos existentes no estoque no dia 31 de

dezembro, ou de encerramento das atividades se anterior a este, do exercício de

referência da DPI;

b) na DPI de

periodicidade anual. Nesta hipótese o inventário representará os valores das

mercadorias e/ou produtos existentes no estoque no dia 31 de dezembro, ou de

encerramento das atividades se anterior a este, para o inventário final, do

exercício de referência da DPI.

NOTA: Redação com

vigência de 01.01.98 a 05.01.00.

REVOGADA A ALÍNEA “B” DO QUADRO 3 PELO ART. 4º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K64

b) revogada;

No caso de inexistência de mercadorias em estoque, o

contribuinte deverá, no quadro de inventário inicial e/ou final, conforme o

caso, escrever a seguinte expressão: INVENTÁRIO NULO.

A ausência de valores será considerada como inventário

nulo, quando a apresentação da DPI for em formulário.

O contribuinte que não mantiver controle permanente de

estoque e na impossibilidade de aplicação da alíquota própria para fazer a

exclusão mencionada, deverá utilizar a alíquota média encontrada na forma

prevista no parágrafo único do art. 59 do Decreto nº 4.852, de 29 de dezembro

de 1997, Regulamento do Código Tributário do Estado - RCTE.

ACRESCIDO O QUADRO 3-A AO ITEM 8.1 PELO ART. 1º DA IN Nº

412/99-GSF, DE 30.12.99 - VIGÊNCIA: 06.01.00. K65

QUADRO 3-A - BENS DO ATIVO IMOBILIZADO E MATERIAIS DE USO

E CONSUMO -

Informar, neste quadro, respeitando os títulos dispostos

em cada linha ou coluna, o somatório dos valores contábeis, registrados no

Livro Registro de Apuração, referentes à movimentação de Bens do Ativo

Imobilizado e Materiais de Uso e Consumo, englobando todo o exercício de

apuração.

CAMPO 30 - ENTRADAS DE MATERIAIS DE USO E CONSUMO -

preencher com o somatório dos valores contábeis correspondentes às ENTRADAS de

Material de Consumo oriundas do Estado, de outros Estados e do exterior (Código

Fiscal de Operações e Prestações - CFOP: 1.93; 2.93 e 3.93).

CAMPO 36 - SAÍDAS DE MATERIAIS DE USO E CONSUMO -

preencher com o somatório dos valores contábeis correspondentes às SAÍDAS de

Material de Consumo para o Estado e outros Estados (Código Fiscal de Operações

e Prestações - CFOP: 5.93 e 6.93).

CAMPO 40 - ENTRADAS DE BENS DO ATIVO IMOBILIZADO -

preencher com o somatório dos valores contábeis correspondentes às ENTRADAS de

Bens do Ativo Imobilizado oriundas do Estado, de outros Estados e do exterior

(Código Fiscal de Operações e Prestações - CFOP: 1.91; 1.92; 2.91; 2.92; 3.91).

CAMPO 42 - SAÍDAS DE BENS DO ATIVO IMOBILIZADO -

preencher com o somatório dos valores contábeis correspondentes às SAÍDAS de

Bens do Ativo Imobilizado para o Estado e outros Estados (Código Fiscal de

Operações e Prestações - CFOP: 5.91; 5.92; 5.94; 6.91; 6.92; 6.94).

8.5 - ANEXO IV

Este Anexo, Guia de Informação de Venda c/ Substituição

Tributária a contribuinte estabelecido em território goiano - GI/Substituição

Tributária Interna, terá a mesma periodicidade de entrega da DPI e deverá ser

informado na Coluna: CÓDIGO DO MUNICÍPIO DO SUBSTITUÍDO TRIBUTÁRIO pelos valores

acumulados por código do município do contribuinte substituído, das notas

fiscais e do imposto pago sob o regime de substituição tributária sempre que no

período houver operação com contribuinte estabelecido no Estado de Goiás.

O período base para consolidação das notas fiscais é o

mesmo informado na DPI e a data da saída da nota fiscal será o parâmetro para o

seu agrupamento no período.

O valor a ser informado na Coluna: VALOR DO ICMS COBRADO

SUBSTITUIÇÃO TRIBUTÁRIA deverá corresponder a soma dos valores indicados no

Campo: Valor do ICMS Substituição Tributária de todas as notas fiscais emitidas

para o município do contribuinte substituído no período base.

QUADRO 4 - DA APURAÇÃO DO ICMS

Para o preenchimento deste quadro, tomar por base os

valores constantes do livro de Registro de Apuração do ICMS, relativamente ao

período base informado;

CAMPO 044 - DÉBITO DO IMPOSTO PELAS SAÍDAS - preencher

com o somatório dos valores escriturados no item 001 do livro de Registro de

Apuração do ICMS, durante o período informado;

CAMPO 045 - CRÉDITO DO IMPOSTO PELAS ENTRADAS - preencher

com o somatório dos valores escriturados no item 006 do livro de Registro de

Apuração do ICMS, durante o período informado;

CAMPO 046 - OUTROS DÉBITOS - preencher com o somatório

dos valores escriturados no item 002 do livro de Registro de Apuração do ICMS,

durante o período informado;

CAMPO 047 - OUTROS CRÉDITOS - preencher com o somatório

dos valores escriturados no item 007 do livro de Registro de Apuração do ICMS,

durante o período informado, observando o disposto no § 2° do art. 6° da

Instrução Normativa nº 207/95-GSF, de 05 de abril de 1995, sobre a parcela de

estimativa;

CAMPO 048 - ESTORNO DE CRÉDITOS - preencher com o

somatório dos valores escriturados no item 003 do livro de Registro de Apuração

do ICMS, durante o período informado;

CAMPO 049 - ESTORNO DE DÉBITOS - preencher com o

somatório dos valores escriturados no item 008 do livro de Registro de Apuração

do ICMS, durante o período informado;

CAMPO 050 - SALDO CREDOR APURADO NO FINAL DO PERÍODO -

preencher com o valor escriturado no item 016 do livro de Registro de Apuração

do ICMS, no final do período informado;

CAMPO 051 - SALDO CREDOR DO PERÍODO ANTERIOR - preencher

com o valor escriturado no item 011 do livro de Registro de Apuração do ICMS,

no final do período anterior;

CAMPO 052 - SALDO DEVEDOR APURADO NO PERÍODO - preencher

com o somatório dos valores escriturados no campo 015 do livro de Registro de

Apuração do ICMS, durante o período informado;

QUADRO 5 - DO PAGAMENTO DO ICMS

Preencher os campos conforme especificação abaixo,

respeitando os títulos dispostos em cada linha e coluna, com o valor relativo

ao pagamento do ICMS, em regime de competência.

RECOLHIDO NO PERÍODO:

CAMPO 053 - ICMS

NORMAL (INCLUSIVE ESTIMADO) - preencher com o valor do ICMS, normal ou

estimado, recolhido no período informado e a este referente (regime de

competência);

NOTA: Redação com

vigência de 21.02.97 a 31.12.97.

CAMPO 054 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES ANTERIORES - preencher com o valor do

ICMS recolhido no período informado e a este referente, relativamente à esta

modalidade de recolhimento (regime de competência);

CAMPO 055 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES POSTERIORES - preencher com o valor do

ICMS recolhido no período informado e a este referente, relativamente a esta

modalidade de recolhimento (regime de competência);

CAMPO 056 - ICMS

DIFERENCIAL DE ALÍQUOTA - preencher com o valor do ICMS recolhido no período

informado e a este referente, relativamente às aquisições de bens do ativo

imobilizado ou materiais de uso e consumo próprio (regime de competência);

CAMPO 057 - ICMS

IMPORTAÇÃO - preencher com o valor do ICMS recolhido no período informado e a

este referente, relativamente às importações efetuadas (regime de competência);

A RECOLHER NO PRAZO

LEGAL:

CAMPO 058 - ICMS

NORMAL (INCLUSIVE ESTIMADO) - preencher com o valor do ICMS, normal ou

estimado, apurado pelo regime normal de tributação, relativamente ao período

informado e ainda não recolhido, por estar dentro do prazo legal;

CAMPO 059 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES ANTERIORES - preencher com o valor do

ICMS apurado pelo substituto tributário, nesta modalidade de recolhimento,

relativamente ao período informado e ainda não pago, por estar dentro do prazo

legal;

CAMPO 060 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES POSTERIORES - preencher com o valor do

ICMS apurado pelo substituto tributário, nesta modalidade de recolhimento,

relativamente ao período informado e ainda não pago, por estar dentro do prazo

legal;

CAMPO 061 - ICMS

DIFERENCIAL DE ALÍQUOTA - preencher com o valor do ICMS apurado relativo às

aquisições de bens do ativo permanente e materiais de uso e consumo próprio do

estabelecimento, no período informado e ainda não recolhido, por estar dentro

do prazo legal;

CAMPO 062 - ICMS

IMPORTAÇÃO - preencher com o valor do ICMS apurado pelas importações efetuadas,

relativamente ao período informado e ainda não recolhido, por estar dentro do

prazo legal;

VENCIDO A RECOLHER

CAMPO 063 - ICMS

NORMAL (INCLUSIVE ESTIMADO) - preencher com o valor do ICMS, normal ou

estimado, apurado pelo regime normal de tributação, relativamente ao período

informado, vencido e ainda não recolhido;

CAMPO 064 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES ANTERIORES - preencher com o valor do

ICMS apurado pelo regime de substituição tributária, relativamente ao período

informado para esta modalidade de tributação, vencido e ainda não recolhido;

CAMPO 065 - ICMS

SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES POSTERIORES - preencher com o valor do

ICMS apurado pelo regime de substituição tributária, relativamente ao período

informado para esta modalidade de tributação, vencido e ainda não recolhido;

CAMPO 066 - ICMS

DIFERENCIAL DE ALÍQUOTA - preencher com o valor do ICMS apurado, relativo às

aquisições de bens do ativo permanente e materiais de uso e consumo próprio do

estabelecimento, no período informado, vencido e ainda não recolhido;

CAMPO 067 - ICMS

IMPORTAÇÃO - preencher com o valor do ICMS apurado pelas importações efetuadas,

relativas ao período informado, vencido e ainda não recolhido;

CONFERIDA NOVA REDAÇÃO AOS CAMPOS DO QUADRO 5 DO ITEM 8.1

PELO ART. 2º DA IN Nº 328/98-GSF, DE 12.02.98 - VIGÊNCIA: 01.01.98.

CAMPO 053 - ICMS NORMAL (INCLUSIVE ESTIMADO) - preencher

com o valor do ICMS, normal ou estimado, recolhido até a data de preenchimento

da DPI e referente ao período informado (regime de competência);

CAMPO 054 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

ANTERIORES - preencher com o valor do ICMS recolhido até a data de

preenchimento da DPI e referente ao período informado, relativamente a esta

modalidade de recolhimento (regime de competência);

CAMPO 055 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

POSTERIORES - preencher com o valor do ICMS recolhido até a data de

preenchimento da DPI e referente ao período informado, relativamente a esta

modalidade de recolhimento (regime de competência);

CAMPO 056 - ICMS DIFERENCIAL DE ALÍQUOTA - preencher com

o valor do ICMS recolhido até a data de preenchimento da DPI e referente ao

período informado, relativamente às aquisições de bens do ativo imobilizado ou

materiais de uso e consumo próprio (regime de competência);

CAMPO 057 - ICMS IMPORTAÇÃO - preencher com o valor do

ICMS recolhido até a data de preenchimento da DPI e referente ao período

informado, relativamente às importações efetuadas (regime de competência);

A RECOLHER NO PRAZO LEGAL:

CAMPO 058 - ICMS NORMAL (INCLUSIVE ESTIMADO) - preencher

com o valor do ICMS, normal ou estimado, apurado pelo regime normal de

tributação, relativamente ao período informado e ainda não recolhido até a data

de preenchimento da DPI, por estar dentro do prazo legal;

CAMPO 059 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

ANTERIORES - preencher com o valor do ICMS apurado pelo substituto tributário,

nesta modalidade de recolhimento, relativamente ao período informado e ainda

não recolhido até a data de preenchimento da DPI, por estar dentro do prazo

legal;

CAMPO 060 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

POSTERIORES - preencher com o valor do ICMS apurado pelo substituto tributário,

nesta modalidade de recolhimento, relativamente ao período informado e ainda

não recolhido até a data de preenchimento da DPI, por estar dentro do prazo

legal;

CAMPO 061 - ICMS DIFERENCIAL DE ALÍQUOTA - preencher com

o valor do ICMS apurado relativo às aquisições de bens do ativo permanente e

materiais de uso e consumo próprio do estabelecimento, no período informado e

ainda não recolhido até a data de preenchimento da DPI, por estar dentro do

prazo legal;

CAMPO 062 - ICMS IMPORTAÇÃO - preencher com o valor do

ICMS apurado pelas importações efetuadas, relativamente ao período informado e

ainda não recolhido até a data de preenchimento da DPI, por estar dentro do

prazo legal;

VENCIDO A RECOLHER

CAMPO 063 - ICMS NORMAL (INCLUSIVE ESTIMADO) - preencher

com o valor do ICMS, normal ou estimado, apurado pelo regime normal de

tributação, relativamente ao período informado, vencido e ainda não recolhido

até a data de preenchimento da DPI;

CAMPO 064 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

ANTERIORES - preencher com o valor do ICMS apurado pelo regime de substituição

tributária, relativamente ao período informado para esta modalidade de

tributação, vencido e ainda não recolhido até a data de preenchimento da DPI;

CAMPO 065 - ICMS SUBSTITUIÇÃO TRIBUTÁRIA PELAS OPERAÇÕES

POSTERIORES - preencher com o valor do ICMS apurado pelo regime de substituição

tributária, relativamente ao período informado para esta modalidade de

tributação, vencido e ainda não recolhido até a data de preenchimento da DPI;

CAMPO 066 - ICMS DIFERENCIAL DE ALÍQUOTA - preencher com

o valor do ICMS apurado, relativo às aquisições de bens do ativo permanente e

materiais de uso e consumo próprio do estabelecimento, no período informado,

vencido e ainda não recolhido até a data de preenchimento da DPI;

CAMPO 067 - ICMS IMPORTAÇÃO - preencher com o valor do

ICMS apurado pelas importações efetuadas, relativas ao período informado,

vencido e ainda não recolhido até a data de preenchimento da DPI;

FOMENTAR 70 %

CAMPO 068 - IMPLANTAÇÃO preencher com o valor do ICMS

financiado, relativo às operações beneficiadas pelo programa FOMENTAR,

abrangidas no projeto de implantação, referente ao período de apuração

informado;

CAMPO 069 - EXPANSÃO - preencher com o valor do ICMS

financiado, relativo às operações beneficiadas pelo programa FOMENTAR,

abrangidas no projeto de expansão, referente ao período de apuração informado;

CAMPO 070 - REDUÇÃO DE OCIOSIDADE - preencher com o valor

do ICMS financiado, relativo às operações beneficiadas pelo programa FOMENTAR,

abrangidas no projeto de redução de ociosidade, referente ao período de

apuração informado;

QUADRO 6 - INFORMAÇÕES ADICIONAIS

DISPONIBILIDADE (CAIXA/BANCOS):

Disponibilidade representa o somatório do saldo de

numerário da conta CAIXA e da conta BANCOS CONTA MOVIMENTO, existentes no

início e no final do exercício ou do mês, conforme o caso.

O contribuinte está dispensado do preenchimento apenas do

campo 072, sendo obrigado apenas a prestação da informação da disponibilidade

inicial, tanto na DPI de periodicidade mensal quanto na de periodicidade anual.

CAMPO 071 - PERÍODO INICIAL - preencher com o valor das

disponibilidades (caixa e bancos) existente no início do período informado;

CAMPO 072 - PERÍODO FINAL - deixar em branco.

NÚMERO DE EMPREGADOS:

CAMPO 073 - PERÍODO INICIAL - informar o número de

empregados existente no estabelecimento no início do período, conforme livro ou

ficha de registro de empregados;

CAMPO 074 - PERÍODO FINAL - informar o número de

empregados existente no estabelecimento no final do período, conforme livro ou

ficha de registro de empregados;

QUADRO 7 - DADOS DO CONTABILISTA

NOME - informar o nome do contabilista responsável

técnico pela escrituração fiscal e/ou contábil da empresa;

Os dados do contabilista informados neste quadro serão

suficientes para alteração do responsável técnico pelas escritas fiscal e/ou

contábil caso haja divergência com os dados constantes no Cadastro de

Contribuintes do Estado - CCE -, desde que o novo responsável seja devidamente

credenciado junto à Secretaria da Fazenda.

CAMPO 075 - CPF - informar o número do CPF - Cadastro de

Pessoa Física do contabilista ou o CGC - Cadastro Geral de Contribuintes da

organização contábil responsável pelas escritas fiscal e/ou contábil.

QUADRO 8 - DECLARAÇÃO DO CONTRIBUINTE

NOME - informar o nome do titular ou um dos quatro

primeiros sócios titulares da empresa, do sócio gerente ou do responsável legal

pela empresa.

CAMPO 076 - CPF - informar o respectivo número do CPF do

titular, do sócio gerente ou do responsável legal pela empresa, acima

identificado;

ASSINATURA - o titular, sócio gerente ou responsável

legal pela empresa acima identificado deverá apor, neste campo, sua assinatura,

declarando, desta forma, a veracidade das informações por ele prestadas;

QUADRO 9 - DA RECEPÇÃO: reservado à repartição

fazendária;

Este quadro será preenchido, por ocasião do recebimento

DPI, apenas pelo servidor público responsável pelo seu recebimento.

O recebimento só será efetivado (datada e assinada pelo

servidor público) caso não haja erros após a crítica da DPI em sistema

eletrônico, caso contrário, fica o contribuinte omisso da entrega da DPI até

que sejam, por parte deste, sanados os erros e apresentada nova DPI.

CAMPO 077 - DATA DE RECEBIMENTO - informar neste campo a

data do recebimento da DPI;

CAMPO 078 - MATRÍCULA BASE DO RECEBEDOR - informar o

número da matrícula base do servidor público responsável pelo recebimento da

DPI;

CARIMBO E VISTO DO RECEBEDOR - apor o carimbo da

repartição, bem como o visto do responsável pelo recebimento da DPI;

QUADROS 10 E 11

Para o preenchimento destes quadros, deve-se observar

atentamente os códigos fiscais de operações e prestações (CFOP), conforme

constam do ANEXO XII do RCTE, devendo-se, ainda, atentar quanto a natureza das

informações a serem prestadas em cada campo e coluna;

A existência de valores preenchidos, mesmo que

acidentalmente, com os centavos em quaisquer campos destes quadros é motivo

suficiente para o não recebimento da DPI, mantendo o contribuinte em situação

de omissão, sujeito às penalidades previstas na legislação tributária do

Estado.

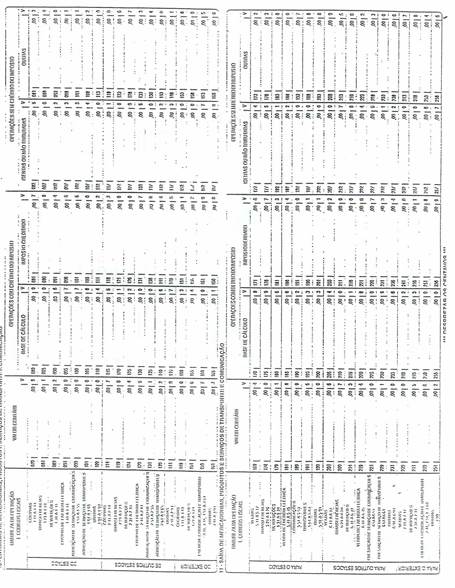

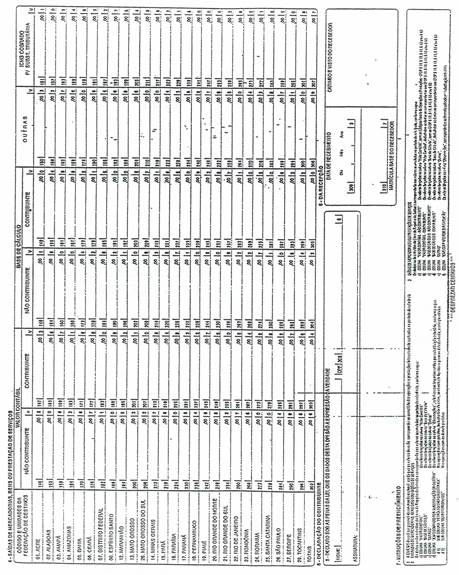

QUADRO 10 - ENTRADAS DE MERCADORIAS, PRODUTOS E SERVIÇOS

DE TRANSPORTE E COMUNICAÇÃO (CAMPOS 79 A 168)

Coluna VALOR CONTÁBIL - os valores a serem informados nos

campos contidos nesta coluna deverão ser extraídos dos registros efetuados na

coluna Valores Contábeis do livro de Registro de Apuração do ICMS,

relativamente às entradas de mercadorias e/ou serviços realizados durante o

período;

Coluna BASE DE CÁLCULO - os valores a serem informados

nos campos contidos nesta coluna deverão ser extraídos dos registros efetuados

na coluna Base de Cálculo, relativos ao título Operações com Crédito do Imposto

do livro de Registro de Apuração do ICMS, relativamente às entradas de mercadorias

e/ou serviços realizados durante o período;

Coluna IMPOSTO CREDITADO - os valores a serem informados

nos campos contidos nesta coluna deverão ser extraídos dos registros efetuados

na coluna Imposto Creditado, relativos ao título Operações com Crédito do

Imposto do livro de Registro de Apuração do ICMS, relativamente às entradas de

mercadorias e/ou serviços realizados durante o período;

Coluna ISENTAS OU NÃO TRIBUTADAS - os valores a serem

informados nos campos contidos nesta coluna deverão ser extraídos dos registros

efetuados na coluna Isentas ou Não Tributadas, relativos ao título Operações

sem Crédito do Imposto do livro de Registro de Apuração do ICMS, relativamente

às entradas de mercadorias e/ou serviços realizados durante o período;

Coluna OUTRAS - os valores a serem informados nos campos

contidos nesta coluna, deverão ser extraídos dos registros efetuados na coluna

Outras, relativos ao título Operações sem Crédito do Imposto do livro de

Registro de Apuração do ICMS, relativamente às entradas de mercadorias e/ou

serviços realizados durante o período;

QUADRO 11 - SAÍDAS DE MERCADORIAS, PRODUTOS E SERVIÇOS DE

TRANSPORTE E COMUNICAÇÃO (CAMPOS 169 A 258)

Coluna VALOR CONTÁBIL - os valores a serem informados nos

campos contidos nesta coluna, deverão ser extraídos dos registros efetuados na

coluna Valores Contábeis do livro de Registro de Apuração do ICMS,

relativamente às saídas de mercadorias e/ou serviços prestados durante o

período;

Coluna BASE DE CÁLCULO - os valores a serem informados

nos campos contidos nesta coluna, deverão ser extraídos dos registros efetuados

na coluna Base de Cálculo, sob o título Operações com Débito do Imposto do

livro de Registro de Apuração do ICMS, relativamente às saídas de mercadorias

e/ou serviços prestados durante o período;

Coluna IMPOSTO DEBITADO - os valores a serem informados

nos campos contidos nesta coluna, deverão ser extraídos dos registros efetuados

na coluna Imposto Debitado, sob o título Operações com Débito do Imposto do

livro de Registro de Apuração do ICMS, relativamente às saídas de mercadorias

e/ou serviços prestados durante o período;

Coluna ISENTAS OU NÃO TRIBUTADAS - os valores a serem

informados nos campos contidos nesta coluna deverão ser extraídos dos registros

efetuados na coluna Isentas ou não Tributadas, sob o título Operação sem Débito

do Imposto do livro de Registro de Apuração do ICMS, relativamente às saídas de

mercadorias e/ou serviços prestados durante o período;

Coluna OUTRAS - os valores, a serem informados nos campos

contidos nessa coluna, deverão ser extraídos dos registros efetuados na coluna

Outras, sob o título Operações sem Débito do Imposto do livro de Registro de

apuração do ICMS, relativamente às saídas de mercadorias e/ou serviços

prestados durante o período;

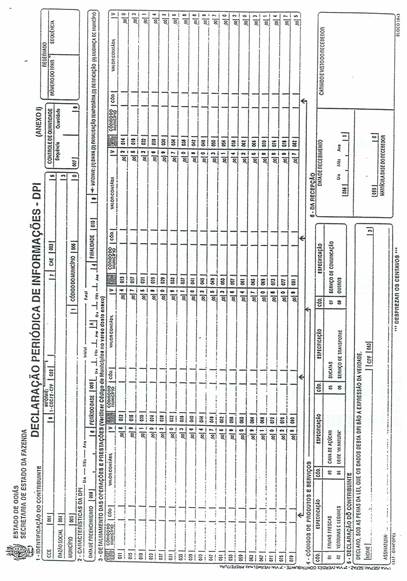

8.2 - ANEXO I

Este Anexo deve conter a movimentação detalhada das

operações e prestações internas, acumuladas por município goiano e por produto

ou serviço, no período de 1° de janeiro a 31 de dezembro de cada exercício.

QUADRO 1 - IDENTIFICAÇÃO DO CONTRIBUINTE

CAMPO 001 - CCE - Cadastro de Contribuintes do Estado -

deverá ser informado o número da inscrição estadual sob o qual o contribuinte

declarante encontra-se inscrito no Estado. Este dado deverá ser transcrito da

FIC ou FAC.

CAMPO 002 - CGC/CPF - informar o número da inscrição no

Cadastro Geral de Contribuintes ou Cadastro de Pessoa Física, transcrito do

cartão de identificação no Ministério da Fazenda, informado o algarismo 1 para

CGC ou 2 para CPF, conforme o caso;

O preenchimento incorreto da inscrição estadual, bem como

do CGC/CPF, incorrerá na omissão de apresentação do respectivo anexo.

CAMPO 003 - CAE

- informar o CAE,

que o contribuinte declarante encontra-se cadastrado no Estado. Este dado

deverá ser transcrito da FIC ou FAC;

CAMPO 004 - RAZÃO SOCIAL - informar o nome da razão ou

denominação social do contribuinte declarante;

CAMPO 005 - MUNICÍPIO - informar o nome do município onde

se localiza o estabelecimento do declarante;

CAMPO 006 - CÓDIGO DO MUNICÍPIO - informar o código do

município onde se localiza o estabelecimento do declarante, conforme transcrito

na FIC ou FAC;

CAMPO 007 - CONTROLE DE QUANTIDADE - neste campo deverá

ser informada a quantidade de ANEXOS I apresentados juntamente com o FORMULÁRIO

BÁSICO, obedecendo-se ao seguinte critério:

SEQÜÊNCIA - informar o número que vai indicar a seqüência

do respectivo anexo apresentado, indicando a numeração 01 para o primeiro

anexo, 02 para o segundo, 03 para o terceiro e, assim sucessivamente.

QUANTIDADE - neste campo deverá ser informada, sempre, a

quantidade final dos anexos apresentados.

QUADRO 2 - CARACTERÍSTICAS DA DPI

CAMPO 008 - DATA DE PREENCHIMENTO - para o preenchimento

deste campo, observar a mesma data informada no campo 010 do formulário básico;

CAMPO 009 - PERÍODO BASE - informar o período base das

informações prestadas na DPI que deverá corresponder ao período de funcionamento

do estabelecimento no decorrer do exercício civil, utilizando-se de dois

algarismos para indicar dia/mês/ano do período inicial e dia/mês/ano do período

final;

Nas hipóteses de apresentação da DPI pelo encerramento ou

paralisação temporária das atividades e mudança de domicílio tributário, o

período base a ser informado corresponderá àquele de efetivo funcionamento do

estabelecimento, independente se exercício incompleto;

CAMPO 010 - FINALIDADE - esse campo deverá ser

preenchido, exclusivamente, nos casos em que o contribuinte estiver apresentado

a DPI para fins de baixa, paralisação temporária, retificação ou mudança de

município, lançando, respectivamente, os numerais 1, 2, 3 ou 4, conforme o

caso;

QUADRO 3 - DETALHAMENTO DAS OPERAÇÕES E PRESTAÇÕES -

CAMPOS 011 a 082.

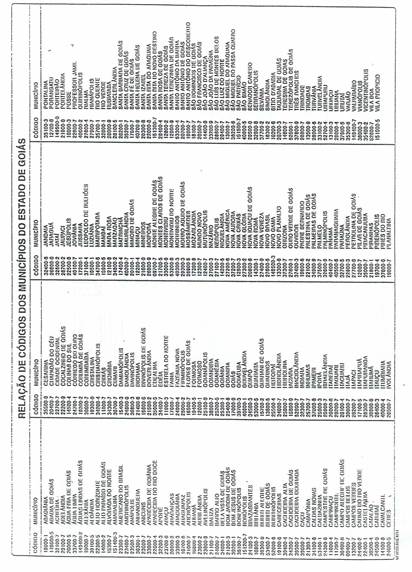

Coluna CÓDIGO DO MUNICÍPIO - informar nessas colunas o

código do município goiano, constante no verso desse anexo, onde se originou a

respectiva operação ou prestação;

Coluna CÓD. - informar nessas colunas o respectivo código

do produto ou serviço, relacionado no QUADRO 4 - CÓDIGOS DE PRODUTOS E SERVIÇOS

- desse anexo, a que se refere o valor declarado;

Coluna VALOR CONTÁBIL - informar nessas colunas o total

do valor contábil apurado para cada espécie de produto ou serviço, codificados

no QUADRO 4 - CÓDIGOS DE PRODUTOS E SERVIÇOS, cuja OPERAÇÃO ou PRESTAÇÃO tenha

sido originado no município identificado, respectivamente, por seu código.

Obs.: Os valores informados neste anexo terão sempre

correspondência aos valores contábeis informados nos QUADROS 10 ou 11 do

formulário básico, conforme o caso.

QUADRO 4 - CÓDIGOS DE PRODUTOS E SERVIÇOS

Informar na coluna CÓD. O código correspondente aos

produtos ou serviços descritos no QUADRO 3.

QUADRO 5 - DECLARAÇÃO DO CONTRIBUINTE

NOME - informar o nome do titular ou um dos quatro

primeiros sócios titulares da empresa, do sócio gerente ou do responsável legal

pela empresa.

CAMPO 083 - CPF - informar o respectivo número do CPF do

titular, do sócio gerente ou do responsável legal pela empresa, acima

identificado;

ASSINATURA - o titular, sócio gerente ou responsável

legal pela empresa acima identificado deverá apor, neste campo, sua assinatura,

declarando, desta forma, a veracidade das informações por ele prestadas;

QUADRO 6 - DA RECEPÇÃO

Reservado à REPARTIÇÃO FAZENDÁRIA, devendo ser

preenchido, por ocasião do recebimento da DPI, apenas pelo funcionário

responsável pelo seu recebimento.

CAMPO 084 - DATA DE RECEBIMENTO - informar a data do

recebimento da DPI;

CAMPO 085 - MATRÍCULA BASE DO RECEBEDOR - informar neste

campo o número da matrícula base do servidor público responsável pelo

recebimento da DPI;

CARIMBO E VISTO DO RECEBEDOR - Apor, neste campo, o

carimbo da repartição, bem como o visto do responsável pelo recebimento da DPI.

8.3 - ANEXO II

Este Anexo, Guia de Informação das Operações e Prestações

Interestaduais - GI/ICMS, terá periodicidade anual, compreendendo as operações

e prestações interestaduais acumuladas, por unidade da Federação, realizadas no

período de 1° de janeiro a 31 de dezembro de cada exercício.

A Guia de Informação das Operações e Prestações

Interestaduais GI/ICMS, do exercício de 1996, abrangerá os dados relativos ao

período de março a dezembro.

QUADRO 1 - IDENTIFICAÇÃO DO CONTRIBUINTE

CAMPO 001 - CCE - Cadastro de Contribuintes do Estado -

deverá ser informado o número da inscrição estadual sob o qual o contribuinte

declarante encontra-se inscrito no Estado. Este dado deverá ser transcrito da

FIC ou FAC.

CAMPO 002 - CGC/CPF - informar o número da inscrição no

Cadastro Geral de Contribuintes ou Cadastro de Pessoa Física, transcrito do

cartão de identificação no Ministério da Fazenda, informado o algarismo 1 para

CGC ou 2 para CPF, conforme o caso;

O preenchimento incorreto da inscrição estadual, bem como

do CGC/CPF, incorrerá na omissão de apresentação do respectivo anexo.

CAMPO 003 - CAE

- informar o CAE,

que o contribuinte declarante encontra-se cadastrado no Estado. Este dado

deverá ser transcrito da FIC ou FAC;

CAMPO 004 - RAZÃO SOCIAL - informar o nome da razão ou

denominação social do contribuinte declarante;

CAMPO 005 - MUNICÍPIO - informar o nome do município onde

se localiza o estabelecimento do declarante;

CAMPO 006 - CÓDIGO DO MUNICÍPIO - informar o código do

município onde se localiza o estabelecimento do declarante, conforme transcrito

na FIC ou FAC;

CAMPO 007 - CONTROLE DE QUANTIDADE - neste campo deverá

ser preenchido com os valores 1 na SEQÜÊNCIA e na QUANTIDADE.

QUADRO 2 - CARACTERÍSTICAS DA DPI

CAMPO 008 - DATA DE PREENCHIMENTO - para o preenchimento

deste campo, observar a mesma data informada no campo 010 do formulário básico;

CAMPO 009 - PERÍODO BASE - informar o período base das

informações prestadas na DPI que deverá corresponder ao período de

funcionamento do estabelecimento no decorrer do exercício civil, utilizando-se

de dois algarismos para indicar dia/mês/ano do período inicial e dia/mês/ano do

período final;

Nas hipóteses de apresentação da DPI pelo encerramento ou

paralisação temporária das atividades, o período base a ser informado

corresponderá àquele de efetivo funcionamento do estabelecimento, independente

se exercício incompleto;

CAMPO 010 - FINALIDADE - esse campo deverá ser

preenchido, exclusivamente, nos casos em que o contribuinte estiver apresentado

a DPI para fim de baixa, paralisação temporária ou retificação, lançando,

respectivamente, os numerais 1, 2 ou 3, conforme o caso;

QUADRO 3 - ENTRADAS DE MERCADORIAS, BENS E/OU AQUISIÇÕES

DE SERVIÇOS.

Os dados de preenchimento deste quadro deverão ser