INSTRUÇÃO NORMATIVA Nº 170/94-GSF, DE 28 DE JULHO DE 1994

(PUBLICADA NO DOE DE

01.08.94)

Este texto não substitui a norma publicada no Diário Oficial do Estado

PARA ACESSAR O

ARTIGO BASTA CLICAR EM SEU NÚMERO

ALTERAÇÕES:

1. Instrução Normativa

nº 192/94-GSF, de 15.12.94 (DOE de 20.12.94);

2. Instrução Normativa

nº 213/95-GSF, de 24.04.95 (DOE de 27.04.95);

3. Instrução Normativa

nº 247/95-GSF, de 28.12.95 (DOE de 03.01.95);

4. Instrução Normativa

nº 248/96-GSF, de 11.01.96 (DOE de 15.01.96);

5. Instrução Normativa

nº 266/96-GSF, de 03.07.96 (DOE de 09.07.96);

6. Instrução Normativa

nº 267/96-GSF, de 16.07.96 (DOE de 19.07.96);

7. Instrução Normativa

nº 293/97-GSF, de 20.02.97 (DOE de 24.02.97);

8. Instrução Normativa

nº 371/99-GSF, de 17.05.99 (DOE de 20.05.99);

9. Instrução Normativa

nº 402/99-GSF, de 14.12.99 (DOE de 16.12.99);

10. Instrução

Normativa nº 605/03-GSF, de 27.05.03 (DOE de 09.06.03);

11. Instrução

Normativa nº 761/05-GSF, de 07.12.05 (DOE de 09.12.05).

NOTA: Texto

atualizado, consolidado e anotado.

Adota o Manual do

Sistema de Arrecadação das Receitas Estaduais.

O SECRETÁRIO DA

FAZENDA DO ESTADO DE GOIÁS, no uso de suas atribuições legais, tendo em vista

as disposições dos artigos 86, 544 e 720 do Regulamento do Código Tributário do

Estado de Goiás e aquelas constantes do Capítulo VI do Título V da Lei nº

10.460/88, de 22 de fevereiro de 1988, resolve baixar a seguinte

INSTRUÇÃO NORMATIVA:

DISPOSIÇÃO PRELIMINAR

Art. 1º As

receitas estaduais, recebidas em transferências ou arrecadadas diretamente,

reger-se-ão pelas normas mencionadas a seguir, integrantes do Manual do Sistema

de Arrecadação das Receitas Estaduais, adotado por esta instrução.

TÍTULO I

ARRECADAÇÃO DAS

RECEITAS ESTADUAIS

CAPÍTULO I

LOCAL DE PAGAMENTO

Art. 2º Os

tributos e demais receitas estaduais deverão ser pagos em qualquer

estabelecimento integrante da rede bancária credenciada.

NOTAS:

1. Por força do art. 1° da Instrução Normativa n° 189/94-GSF, de

30.11.94 (DOE de 01.12.94), com vigência a partir de 01.12.94, ficam suspensos

durante o mês de dezembro de 1994, os credenciamentos dos estabelecimentos da

rede bancária autorizados a receber tributos estaduais, exceto para o Banco do

Estado de Goiás - BEG.

2. Por força do art. 1º da Instrução Normativa n° 196/95-GSF, de

20.01.95 (DOE de 24.01.95), com vigência a partir de 01.01.95, ficam suspensos

os credenciamentos dos estabelecimentos da rede bancária autorizados a receber

tributos estaduais, exceto para o Banco do Estado de Goiás - BEG e o Banco do

Brasil S/A e, a partir de 14.09.95, a Caixa Econômica Federal-CEF;

3. Por força do art. 1º da Instrução Normativa n° 261/96-GSF, de 23.05.96

(DOE de 29.05.96), com vigência de 29.05.96 à 19.05.98, integrou a rede

bancária credenciada para recebimento de tributos estaduais, o Banco Brasileiro

Comercial-BBC.

§ 1º O IPVA deverá ser pago

nas agências bancárias informatizadas do Banco do Estado de Goiás - BEG -, nos

municípios onde houver o controle informatizado da frota de veículo, ou em

qualquer agência, deste banco, nos demais municípios, ou na ausência destas, em

qualquer agência bancária credenciada.

NOTA: Redação com vigência

de 01.08.94 a 31.01.95.

CONFERIDA NOVA REDAÇÃO AO §

1° do ART. 2° PELO ART. 2° DA IN N° 247/95-GSF, DE 28. 12.95 - VIGÊNCIA:

01.01.96.

§ 1º O IPVA deverá ser pago

nas agências informatizadas do Banco do Estado de Goiás-BEG.

NOTA: Redação com vigência

de 01.01.96 a 14.01.96.

CONFERIDA NOVA REDAÇÃO AO § 1°

do ART. 2° PELO ART. 10 DA IN N° 248/95-GSF, DE 11. 01.96 - VIGÊNCIA: 15.01.96.

§ 1º O IPVA deverá ser pago

nas agências informatizadas do Banco do Estado de Goiás - BEG -, nos municípios

em que esta instituição possuir pelo menos uma agência dessa natureza, e, nos

demais casos, em qualquer agência deste Banco.

NOTA: Redação com vigência

de 15.01.96 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO § 1° do ART. 2° PELO ART. 1º DA IN N°

402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K26

§ 1º O IPVA deverá ser pago:

I - nas agências informatizadas do Banco do Estado de Goiás - BEG;

II - nos casos de pagamento com boleto bancário, nas agências:

1. do banco contratado para efetuar a cobrança por meio eletrônico;

2. do banco integrante da rede bancária do Sistema de Compensação

Integrada.

§ 2º Excepcionalmente, o pagamento dos tributos poderá ser feito:

I - nos postos fiscais e comandos volantes, relativamente àqueles

devidos por substituição tributária ou constatados mediante ação fiscal

desencadeada nessas unidades de fiscalização;

II - nos postos de arrecadação situados fora da zona urbana do

município, relativamente àqueles discriminados nos documentos ali emitidos;

III - na AGENFA ou outro órgão arrecadador designado, quando na

localidade não existir estabelecimento bancário credenciado.

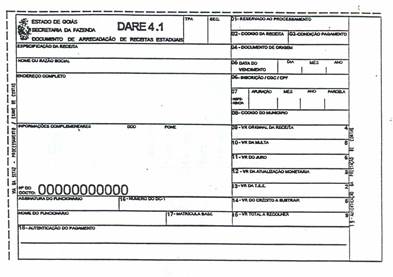

§ 3º Tratando-se de pagamento a ser realizado por meio do documento de

arrecadação DARE 4.1 (acoplado ao DF-1.1), emitido em AGENFA, situada em

município dotado de estabelecimento bancário credenciado, esta deverá entregar

ao contribuinte as 3 (três) vias do DARE, orientando-o a dirigir-se à agência

bancária a ela vinculada para efetuar o pagamento e a retornar à repartição

para receber o DF-1.1, mediante a entrega da via autenticada do documento de

arrecadação, pertencente ao funcionário emitente.

§ 4º Na hipótese do parágrafo anterior, caso o contribuinte não retorne

ao órgão emitente do documento, o funcionário deverá cancelar o DF-1.1

correspondente àquele DARE, no 7º (sétimo) dia seguinte ao da emissão do

documento fiscal, mediante a aposição dos dizeres: “Documento cancelado devido

à não entrega do respectivo DARE autenticado dentro do prazo estabelecido”.

§ 5º Após o cancelamento do DF-1.1, se o contribuinte retornar ao órgão

emitente com o respectivo DARE 4.1 autenticado pela agência bancária, este

deverá ser orientado a solicitar a restituição dos tributos pagos, devendo ser

emitido outro documento fiscal para documentar a respectiva operação ou

prestação e, em conseqüência, ele deverá pagar, novamente, os tributos devidos.

§ 6º Na situação do parágrafo anterior, quando o DARE 4.1 não tiver

sido autenticado pela agência bancária, o emitente deverá reter e cancelar as 3

(três) vias deste documento.

CAPÍTULO II

FORMA DE PAGAMENTO

Art. 3º O

pagamento dos tributos e demais receitas estaduais poderá ser efetuado em moeda

corrente ou em cheque.

Art. 4º O

recebimento de cheque para o pagamento de receitas estaduais será condicionado

a que:

I - tratando-se de pagamento relacionado ao ICMS, o emitente seja

inscrito no cadastro de contribuintes do Estado;

II - o cheque seja:

a) de agência bancária situada em Goiás, ou sendo situada em município

limítrofe, de outro Estado, tenha prazo de compensação igual ou inferior ao dos

cheques de agência bancária deste Estado.

b) de emissão da própria pessoa obrigada ao pagamento e esteja

corretamente preenchido;

c) de valor igual ou inferior

à receita a ser paga, em um ou mais DARE, relativos a pagamentos a serem

efetuados em um mesmo dia e em um mesmo órgão arrecadador;

NOTA: Redação com vigência

de 01.08.94 a 08.06.03.

CONFERIDA NOVA REDAÇÃO À alínea "c" do inciso ii do art. 4º

PELO ART. 1º DA IN N° 605/03-GSF, DE 27.05.03 - VIGÊNCIA: 09.06.03. K26

c) de valor igual à receita a ser paga, em um ou mais DARE, relativos a

pagamentos a serem efetuados em um mesmo dia e em um mesmo órgão arrecadador;

d) nominal à Secretaria da Fazenda do Estado de Goiás;

e) vinculado ao documento de arrecadação, mediante a anotação, em seu

verso, da receita a ser paga e do número de inscrição, CGC ou CPF do

contribuinte (constante do campo 06 do DARE);

ACRESCIDA A ALÍNEA “F” AO INCISO II DO ART. 4º PELO ART. 1º DA IN N°

402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K27

f) vinculado ao boleto bancário, mediante aposição em seu verso dos

dados do título e do respectivo sacado, conforme carimbo especificado em ato do

Departamento de Arrecadação;

III - O documento de arrecadação seja vinculado ao cheque, mediante a

aposição, no verso da via destinada ao processamento, dos dizeres: “Pago com o

cheque nº...... de ___/___/___ do banco........., agência.........., código

.........”

§ 1º A obrigação de realizar as anotações mencionadas nos incisos II,

alínea “e” e III, deste artigo, será do emitente do documento.

§ 2º As especificações técnicas dos Documentos de Arrecadação de

Receitas Estaduais (DARE) e as eventuais alterações em seus modelos deverão ser

expedidas pelo Departamento de Arrecadação da Diretoria da Receita Estadual.

CAPÍTULO III

DOCUMENTOS DE

ARRECADAÇÃO

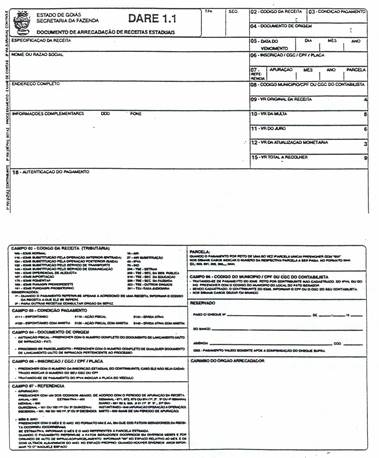

Art. 5º Dentro do território deste Estado, o

pagamento das receitas estaduais deverá ser efetuado, exclusivamente, por meio

do Documento de Arrecadação de Receitas Estaduais (DARE), modelos 1.1, 2.1, 3.1

e 4.1, constantes dos Anexos I a IV, respectivamente.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO ART. 5º PELO ART. 1º DA IN N°

402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K28

Art. 5º Dentro do território goiano, o pagamento das receitas estaduais deverá

ser efetuado exclusivamente por meio dos seguintes documentos de arrecadação:

I - Documento de Arrecadação de Receitas Estaduais (DARE), modelos 1.1,

2.1, 3.1, 4.1, constantes dos anexos I a IV, respectivamente;

II - Boleto Bancário de Arrecadação de Receitas Estaduais, constantes

do anexo XIII.

ACRESCIDO O § 1° AO ART. 5°

PELO ART. 3° DA IN Nº 192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 1º O pagamento de tributos

devidos por sujeito passivo estabelecido neste Estado poderá ser efetuado em

outras unidades da Federação por meio do DARE 1.1 ou 2.1, desde que seja

realizado, exclusivamente, em agência do Banco do Estado de Goiás (BEG) para

este fim credenciada pelo Departamento de Arrecadação da Diretoria da Receita

Estadual.

NOTA: Redação com vigência

de 01.08.94 a 31.01.97.

CONFERIDA NOVA REDAÇÃO AO § 1º DO ART. 5º PELO ART. 1º DA

IN Nº 293/97-GSF, DE 20.02.97 - VIGÊNCIA: 01.02.97.

§ 1º O pagamento de tributos devidos por sujeito passivo estabelecido

neste Estado poderá ser efetuado em outras unidades da Federação por meio do

DARE 1.1 ou 2.1, desde que seja realizado, exclusivamente, em agência do Banco

do Estado de Goiás (BEG) ou do Banco Brasileiro Comercial (BBC) para este fim

credenciada pelo Departamento de Arrecadação da Diretoria da Receita Estadual.

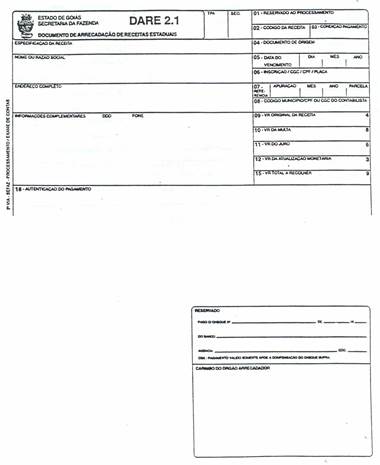

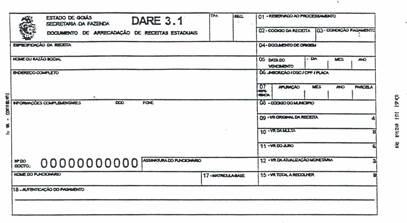

§ 2º O DARE 1.1 e os campos 08

a 15 do DARE 2.1 deverão ser preenchidos pelos contribuintes e os DARE 3.1 e

4.1 deverão ser preenchidos pelos funcionários da SEFAZ.

NOTAS:

1. Por

força do art. 6º, inciso I, da Instrução Normativa n° 192/94-GSF, de 15.12.94

(DOE 20.12.94), com vigência a partir de 01.08.94, fica renumerado para § 2° o

Parágrafo único deste artigo;

2.

Redação com vigência de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO § 2º DO ART. 5º PELO ART. 1º DA IN N°

402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K29

§ 2º O preenchimento dos documentos de arrecadação será feito:

I - pelo contribuinte, tratando-se do DARE 1.1 e, quando emitido pela

rede mundial de computadores - Internet -, do DARE 2.1, - DARENET;

II - por funcionário da SEFAZ, tratando-se de DARE 3.1, 4.1 e de DARE

2.1 nos casos de pagamento de IPVA e de débito relativo a Processo

Administrativo Tributário (PAT);

III - mediante aplicativo do banco contratado, no caso de boleto bancário.

Art. 6º O pagamento dos

tributos devidos ao Estado de Goiás, efetuado em outras Unidades da Federação,

deverá ser feito através da Guia Nacional de Recolhimento de Tributos Estaduais

- GNR -, modelo constante do Anexo V.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO CAPUT DO aRT. 6° pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

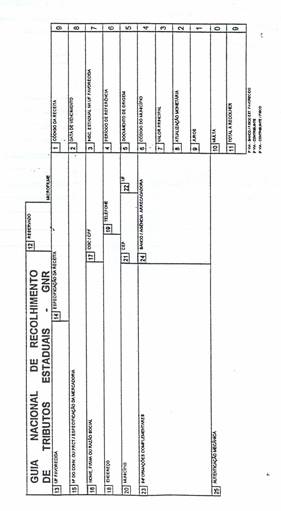

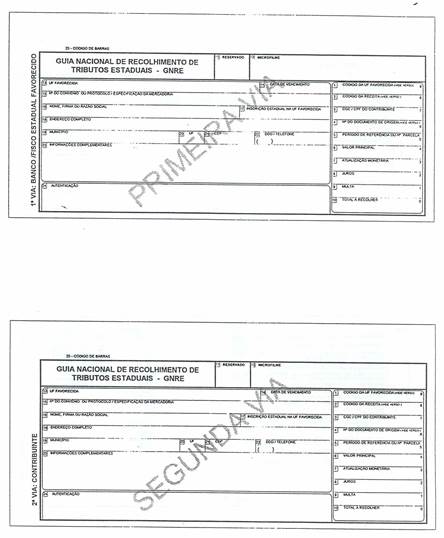

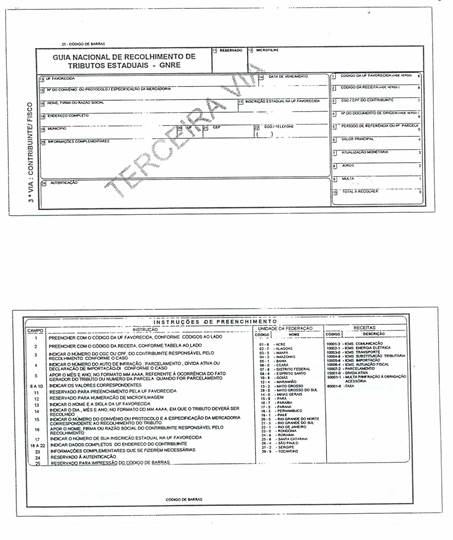

Art. 6º O

pagamento dos tributos devidos ao Estado de Goiás, efetuado por sujeito passivo

domiciliado em outra Unidade da Federação, far-se-á por meio da Guia Nacional

de Recolhimento de Tributos Estaduais - GNR -, modelo constante do Anexo V.

§ 1º A GNR deverá ser adquirida pelo contribuinte em papelaria e por

ele ser preenchida em 3 (três) vias, que terão a seguinte destinação:

I - 1ª via - Fisco do Estado favorecido, a ser retida pelo órgão

arrecadador e remetida à agência centralizadora do banco, para posterior

remessa à SEFAZ;

II - 2ª via - banco arrecadador;

III - 3ª via - contribuinte.

§ 2º Tratando-se do pagamento do ICMS devido pela importação de

mercadorias, deverá ser emitida uma via adicional da GNR, para entrega ao fisco

federal do local do desembaraço aduaneiro.

Art. 7º O DARE 1.1

deverá ser adquirido pelo contribuinte, no comércio local, para o pagamento de

qualquer receita estadual nas situações não especificadas nos demais artigos

deste capítulo.

§ 1º O DARE 1.1 deverá ser emitido em 3 (três) vias que, terão a

seguinte destinação:

I - 1ª via - contribuinte;

II - 2ª via - SEFAZ - Processamento/Exame de Contas;

III - 3ª via - controle, a ser entregue pelo contribuinte ao órgão

estadual que a solicitar, se for o caso.

§ 2º O DARE 1.1 poderá ser

confeccionado pelo próprio contribuinte, por sistema de processamento

eletrônico de dados.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO § 2° DO aRT. 7° pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 2º O DARE 1.1. poderá ser confeccionado pelo próprio contribuinte,

por sistema de processamento eletrônico de dados, conforme programa fornecido

pela SEFAZ ou desenvolvido pelo próprio contribuinte, sendo que, neste último

caso, o modelo do DARE 1.1, gerado pelo seu programa, deverá ser autorizado

pela Divisão de Controle da Arrecadação do Departamento de Arrecadação da

Diretoria da Receita Estadual desta Pasta.

Art. 8º O DARE 2.1

deverá ser utilizado para o pagamento:

I - do IPVA de veículos já inscritos no cadastro informatizado do

Departamento Estadual de Trânsito - DETRAN-GO - e será entregue ao contribuinte

já preenchido por aquele órgão;

II - de qualquer tributo, quando este houver sido autorizado, em

processo próprio, a ser realizado em parcelas e para a quitação de auto de

infração já cadastrado no sistema informatizado próprio, caso em que o

contribuinte receberá os DARE, referentes às parcelas, preenchidos total ou

parcialmente pela SEFAZ;

III - do ICMS normal, estimado ou não, ou ICMS substituição tributária

devido por contribuinte previamente selecionado pelo Departamento de Arrecadação

da Diretoria da Receita Estadual, quando o DARE 2.1 ser-lhe-á entregue

parcialmente preenchido pela SEFAZ;

IV - de outras receitas, quando emitido por órgão da administração

estadual, autorizado pelo Departamento de Arrecadação da Diretoria da Receita

Estadual.

§ 1º No caso de extravio ou inutilização do DARE 2.1, o contribuinte

não poderá utilizar outro modelo para o pagamento do tributo nele referido,

caso em que, ele deverá solicitar a emissão de sua 2ª via, ao órgão emitente.

§ 2º O DARE 2.1 deverá ser emitido em 2 (duas) vias, que terão a

seguinte destinação:

I - 1ª via - contribuinte;

II - 2ª via - SEFAZ - Processamento/Exame de Contas.

§ 3º O DARE 2.1 será também confeccionado acoplado ao Documento Único

Anual de Licenciamento (DUAL) ou ao Documento Único de Transferência (DUT),

ambos utilizados pelo Departamento Estadual de Trânsito (DETRAN-GO), em via

única, destinada à SEFAZ - Processamento/Exame de Contas.

ACRESCIDO O § 4º AO ART. 8º PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K30

§ 4º Quando o pagamento da receita estadual se der por meio de boleto

bancário, o DARE 2.1 será residente no sistema de processamento de dados da

SEFAZ.

Art. 9º O DARE 3.1

deverá ser emitido, exclusivamente, pelos funcionários da rede própria de

arrecadação da SEFAZ, quando:

I - do recebimento do ICMS devido por substituição tributária ou

constatado em ação fiscal, quando não for exigida a emissão do DF 1.1;

II - da complementação de pagamento realizado a menor do que o devido,

em DARE 3.1 ou 4.1;

III - do pagamento da multa devida pela prestação de contas, feita em

atraso, de DARE 3.1 ou 4.1;

IV - de outras situações autorizadas.

Parágrafo único. O DARE 3.1 deverá ser emitido em 4 (quatro) vias, que

terão a seguinte destinação:

I - 1ª via - contribuinte;

II - 2ª via - SEFAZ - Processamento/Exame de Contas;

III - 3ª via - funcionário emitente;

IV - 4ª via - controle, a ser retida pelo emitente, para encaminhamento

à Divisão de Exame de Contas, juntamente com as vias das notas fiscais onde o

crédito encontra-se consignado, quando for o caso.

Art. 10. O DARE

4.1, deverá ser emitido, exclusivamente, pelos funcionários da rede própria de

arrecadação da SEFAZ para o recebimento do ICMS devido pelas operações ou

prestações documentadas pelo Documento Fiscal DF-1.1 e da TSE devida pela

emissão deste documento.

Parágrafo único. O DARE 4.1 deverá ser emitido em 3 (três) vias, que

terão a seguinte destinação:

I - contribuinte

II - SEFAZ - Processamento/Exame de Contas;

III - funcionário emitente.

CAPÍTULO IV

RECEBIMENTO DAS

RECEITAS ESTADUAIS

Seção I

Conferência do

Documento de Arrecadação

Art. 11. Antes de

proceder ao recebimento da receita, o órgão arrecadador deverá verificar se:

I - ele está autorizado a receber a receita a ser paga, conforme as

disposições do artigo 2º;

II - o documento apresentado é o indicado para o pagamento da receita,

conforme o disposto no capítulo anterior;

III - os campos 02, 03, 05, 09 e 15 estão preenchidos;

IV - o documento está preenchido na quantidade correta de vias, se ele

está íntegro, legível, limpo, sem emendas ou rasuras;

V - o pagamento está sendo feito até a data do vencimento ou, após esta

data, se os acréscimos estão sendo pagos.

ACRESCIDO O INCISO VI AO ART. 11 PELO ART. 3° DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

VI - o valor do campo 15 corresponde ao somatório dos valores indicados

nos campos 09, 10, 11, 12 e 13, deduzido, quando for o caso, o valor constante

do campo 14.

§ 1º Quando houver a captura eletrônica de dados na “boca do caixa”, a

conferência do preenchimento dos campos do DARE será feita pelo sistema

eletrônico de processamento de dados, conforme as especificações a serem

fornecidas pelo Centro de Informática da SEFAZ.

§ 2º Na hipótese do não atendimento de qualquer uma destas condições, o

contribuinte deverá ser orientado a apresentar um novo documento de arrecadação

isento de incorreções ou, se for o caso, a dirigir-se ao órgão arrecadador

autorizado a receber a receita.

§ 3º Os DARE 3.1 ou 4.1

apresentados em prestação de contas pelos funcionários da rede própria deverão

ser aceitos, conforme as disposições do artigo 29, pelo órgão recebedor desta

prestação, mesmo que não estejam de acordo com as instruções deste artigo.

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 11 PELO ART. 3º DA IN Nº

266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

§ 3º Os DARE 3.1 ou 4.1 apresentados em prestação de contas pelos

funcionários da rede própria deverão ser aceitos, conforme as disposições do

artigo 29, pelo órgão recebedor desta prestação, mesmo que não estejam de

acordo com as instruções deste artigo, devendo ser recusados somente quando o

campo 02 (receita) ou o campo 03 (condição do pagamento) estiverem em branco ou

preenchidos com códigos inválidos, caso em que o funcionário da SEFAZ deverá

efetuar as correções necessárias.

Art. 12. O

recebimento de receitas estaduais, em desacordo com as especificações indicadas

nesta instrução, implica a responsabilidade direta do recebedor, quanto aos

danos que vier a causar ao Erário Estadual, sem prejuízo das penalidades

administrativas, civis e penais cabíveis.

Seção II

Autenticação no

Documento de Arrecadação

Art. 13. A

autenticação, no documento de arrecadação, relativa ao pagamento de receitas

estaduais ou à prestação de contas, realizada pela rede bancária credenciada,

deverá ser feita por meio de máquina autenticadora ou de terminal de

processamento eletrônico e deverá conter, no mínimo, o seguinte:

I - quando realizada por agência bancária não informatizada: a sigla do

banco, o número da operação, a data, o valor recebido, e o tipo da operação;

II - quando realizada por agência bancária informatizada: todos os

requisitos mencionados no inciso anterior e a indicação da agência bancária

além do número seqüencial único diário da operação, no sistema.

Parágrafo único. Na hipótese do inciso II deste artigo, o tipo da

operação deverá ser indicado pela sigla da receita.

Art. 14. A

autenticação, realizada pela rede própria de arrecadação da SEFAZ, deverá ser

feita por meio de máquina autenticadora ou, na falta desta e tratando-se dos

DARE 3.1 e 4.1, manualmente, por extenso e, no que for possível, observando-se

as disposições do artigo seguinte.

Art. 15. A

autenticação feita pela rede bancária deve ser realizada no espaço próprio do

documento, de forma legível, sem prejudicar a leitura das demais informações,

sendo vedada a aposição de assinatura, carimbo ou quaisquer traços que impeçam

ou dificultem a sua legibilidade e, obrigatoriamente, deverá ficar

integralmente reproduzida na fita-detalhe ou fita de caixa.

Parágrafo único. A autenticação deverá ser feita em caracteres

originais nas vias de documento abaixo indicadas:

I - DARE 1.1 e 2.1: 1ª via

(contribuinte) e 2ª via (SEFAZ -Processamento/Exame de Contas;

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO INCISO I DO PARÁGRAFO ÚNICO DO ART. 15 PELO

ART. 1º DA IN N° 402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K31

I - DARE 1.1 e 2.1: 1ª via (contribuinte) e 2ª via

(SEFAZ-Processamento/Exame de Contas), exceto, no caso do DARE 2.1, quando se

tratar de pagamento por meio de boleto bancário;

II - DARE 2.1 (acoplado ao DUT e ao DUAL): via única;

III - DARE 3.1 e 4.1 (autenticação da prestação de contas): 2ª via

(SEFAZ-Processamento/Exame de Contas) e 3ª via (funcionário emitente);

IV - DARE 4.1 (autenticação do pagamento): 1ª via (contribuinte), 2ª

via (SEFAZ-Processamento/Exame de Contas), sendo que a 3ª via (funcionário

emitente) também deverá ser autenticada, mesmo que a carbono;

ACRESCIDO O INCISO V AO ART. 15 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K32

V - boleto bancário: 1ª, 2ª, e 3ª vias.

Art. 16. Na hipótese de

apresentação de DARE em cumprimento a obrigação acessória (DARE negativo), caso

em que não há pagamento, a autenticação poderá ser feita com 0,00 (zeros) ou o

DARE deverá ser recebido mediante a aposição do carimbo do órgão arrecadador em

todas as suas vias e, neste último caso, incluído no lote “off line” de

prestação de contas.

NOTA: Redação com vigência

de 01.08.94 a 19.05.99.

REVOGADO O ART. 16 PELO ART. 1º DA IN Nº 371/99-GSF, DE 17.05.99 -

VIGÊNCIA: 20.05.99. K4

Art. 16. Revogado.

Seção III

Retificação de Erro

na Autenticação

Art. 17. A

retificação de erro na autenticação de documento de arrecadação deverá ser

feita, mediante:

I - o estorno do valor incorretamente autenticado na fita de caixa ou

fita detalhe;

II - a inutilização da autenticação incorreta com a aposição de 2

(dois) traços paralelos em todas as vias do documento;

III - a reautenticação do documento com o valor correto, feita de forma

a que as autenticações não se sobreponham.

§ 1º Quando o erro na autenticação for detectado após a descarga dos

totalizadores do equipamento, o estorno deverá ser feito na fita de caixa e em

documento à parte e a reautenticação deverá ser realizada a carimbo nas vias do

documento que ainda estiverem na posse do órgão arrecadador.

§ 2º Sendo impossível realizar a retificação do erro em todas as vias

do documento de arrecadação, obrigatoriamente, até o 4º (quarto) dia seguinte

ao da ocorrência do fato, deverá ser encaminhada cópia da justificativa do

estorno procedido, juntamente com uma fotocópia legível do documento de arrecadação,

ao Departamento de Arrecadação da Diretoria da Receita Estadual.

§ 3º Excetuados os casos previstos nesta seção, é vedada a devolução,

parcial ou total, de valores arrecadados ao órgão arrecadador e, sendo o caso,

o contribuinte deverá ser orientado a procurar a unidade da SEFAZ a que estiver

circunscrito para pleitear a restituição.

Seção IV

Pagamento Feito a

Menor ou a Maior

Art. 18. Quando o funcionário da rede própria de

arrecadação da SEFAZ emitir DARE 3.1 ou 4.1 em valor menor do que o devido, este

deverá providenciar a complementação do pagamento, tão logo detecte o fato ou

dele seja cientificado pela SEFAZ.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO CAPUT DO aRT. 18 pelo ART. 3º DA IN Nº 192/94-GSF,

DE 15.12.94 - VIGÊNCIA: 01.08.94.

Art. 18. Quando o funcionário da rede própria de arrecadação da SEFAZ receber

DARE em valor menor do que o devido, este deverá providenciar a complementação

do pagamento tão logo detecte o fato ou dele seja cientificado pela SEFAZ.

§ 1º A complementação do

pagamento deverá ser feita através do DARE 3.1, preenchido com as seguintes

informações, no mínimo:

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

I - 02 (Código da Receita):

1961;

II - Especificação da

Receita: Débito de Agente Arrecadador;

III - 04 (Documento de

Origem): número do DARE original;

IV - (Vr Original da

Receita): valor correspondente à diferença não paga;

V - 10 (Vr da Multa): valor

da multa aplicável;

VI - 11 (Vr do Juro): valor

do juro devido;

VII - 12 (Vr da Atualização

Monetária): valor da atualização monetária devida;

VIII - 15 (Vr Total a

Recolher): somatório dos valores dos campos 09 a 12 do DARE;

IX - “Informações

Complementares”: “Importância paga por ...................................

(citar o nome da pessoa que arcará com o ônus), em razão de pagamento feito a

menor em ___/___/___ , através do DARE citado no campo 04”.

CONFERIDA NOVA REDAÇÃO AO § 1° DO aRT. 18 pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 1º Se a diferença for oriunda de autenticação feita a menor do que a

soma das parcelas discriminadas no DARE, a complementação do pagamento far-se-á

por meio do DARE 3.1., preenchido com as seguintes informações mínimas:

I - campo “Nome ou Razão Social”: nome do funcionário emitente do DARE

autenticado a menor;

II - campo 02 (Código da Receita): 1961 (Débito de Agente Arrecadador

do Exercício Corrente) ou 1996 (Débito de Agente Arrecadador de Exercícios

Anteriores), conforme seja o caso;

III - campo 04 (Documento de Origem): número do DARE 3.1. ou 4.1.

original (autenticado a menor);

IV - campo 09 (Vr. Original da Receita): valor autenticado a menor no

DARE original;

V - campo 10 (Vr. da Multa): valor da multa aplicável;

VI - campo 11 (Vr. do Juro): valor do juro aplicável;

VII - campo 12 (Vr. da Atualização Monetária): valor da atualização

monetária devida;

VIII - campo 15 (Vr. Total a Recolher): somatório dos valores dos

campos 09 a 12 do DARE complementar;

IX - campo “Informações Complementares”: colocar a expressão: “ônus

suportado por .... (citar o nome da pessoa que arcou com o ônus da diferença:

contribuinte ou funcionário emitente do DARE autenticado a menor), oriundo de

pagamento feito a menor em ____/____/____, por intermédio do DARE citado no

campo 04”.

§ 2º O funcionário terá o

direito ao ressarcimento, junto ao contribuinte, da complementação do tributo

por ele pago, conforme o disposto no artigo 132 do CTE.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO § 2° DO aRT. 18 pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 2º Se a diferença for oriunda de erro no cálculo das parcelas

discriminadas em DARE 3.1 ou 4.1, a complementação dos valores devidos far-se-á

em DARE 3.1. ou 4.1, conforme o caso, preenchido com as mesmas informações do

DARE original, exceto as seguintes:

I - campo 04 (Documento de Origem): número do DARE 3.1. ou 4.1.

original;

II - informar a diferença a pagar no campo a ela correspondente e,

quando a diferença for de multa, juros ou atualização monetária, englobá-la com

o acréscimo de mesmo título, se devido, indicando os demais acréscimos legais

nos seus respectivos campos;

III - campo “Informações Complementares”: quando o contribuinte não

honrar a diferença reclamada, colocar a expressão “ônus suportado por ....

(citar o nome do funcionário), oriundo de pagamento feito a menor em

___/___/___, por intermédio do DARE citado no campo 04”.

ACRESCIDO O § 3° AO ART. 18 PELO ART. 3° DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 3º Ocorrendo erro de cálculo das parcelas discriminadas em DARE 1.1

ou 2.1, a complementação do pagamento far-se-á pelo contribuinte, aplicando-se,

também, as normas constantes dos incisos I e II do § 2º deste artigo.

ACRESCIDO O § 4° AO ART. 18 PELO ART. 3° DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 4º Quando simultaneamente ocorrerem as hipóteses previstas nos §§ 1º

e 2º, para a complementação deverão ser emitidos DARE distintos para cada uma

das situações.

§ 5º O funcionário terá o direito ao ressarcimento, junto ao

contribuinte, da complementação do tributo por ele pago, conforme o disposto no

artigo 132 do CTE.

NOTA: Por força do art. .6º, inciso II, da Instrução Normativa n°

192/94-GSF, de 15.12.94 (DOE 20.12.94), com vigência a partir de 01.08.94, fica

renumerado para § 5° o § 2° deste artigo.

Art. 19. Poderá ser

autorizada, mediante requerimento do interessado dirigido ao Secretário da

Fazenda e instruído com o DARE original, a restituição ou a compensação de

valores pagos a maior.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO ART. 19 PELO ART. 1º DA IN N°

402/99-GSF, DE 16.12.99 - VIGÊNCIA: 01.11.99. K33

Art. 19. Poderá

ser autorizada, mediante requerimento do interessado dirigido ao Secretário da

Fazenda e instruído com o documento de arrecadação original, a restituição ou a

compensação de valor pago a maior.

ACRESCIDO O PARÁGRAFO ÚNICO AO ART. 19 PELO ART. 3° DA IN

Nº 192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

Parágrafo único. Antes de o requerimento ser enviado ao Gabinete do

Secretário da Fazenda, ele deverá ser encaminhado à Divisão de Controle da

Arrecadação da Diretoria da Receita Estadual para que esta se manifeste sobre o

efetivo ingresso da receita.

Seção V

Pagamento Feito com

Cheques sem Provisão de Fundos

Art. 20. Na

hipótese de o cheque, utilizado para pagamento de receitas estaduais, ter sido

recebido de acordo com as disposições do artigo 4º e este não tiver sido

resgatado pelo sacado, o órgão ou o agente arrecadador deverá comunicar o fato

ao contribuinte para que ele providencie o saneamento da irregularidade e, logo

após, o cheque deverá ser reapresentado ao Sistema de Compensação Bancária,

quando for o caso.

§ 1º Após estas providências, não havendo o resgate do cheque, o

pagamento será considerado não realizado.

§ 2º Na hipótese do parágrafo anterior, o banco credenciado deverá, por

meio de sua agência centralizadora:

I - quando ela ainda estiver de posse do documento de arrecadação,

encaminhar, ao Departamento de Arrecadação da Diretoria da Receita Estadual, o

cheque e o documento de arrecadação, juntamente com um expediente explicativo

do fato ocorrido, dentro do prazo de 10 (dez) dias contados a partir da data da

arrecadação.

II - se o documento de arrecadação já tiver sido encaminhado à Seção de

Recepção do Centro de Informática da SEFAZ, recolher o numerário

correspondente, dentro do prazo estabelecido, podendo solicitar ao Secretário

da Fazenda, via Diretoria do Tesouro Estadual, o ressarcimento da importância

recolhida, mediante pedido instruído com o cheque devolvido.

§ 3º Quando o cheque

referir-se a DARE constante de lote preparado por AGENFA, deverão ser adotados

os procedimentos indicados no inciso II do parágrafo anterior, ainda que este

não tenha sido entregue à Seção de Recepção do Centro de Informática da SEFAZ.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO § 3° DO aRT. 20 pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 3º Quando o cheque houver sido recebido por funcionário da rede

própria de arrecadação da SEFAZ e entregue ao banco em prestação de contas,

deverão ser adotados os procedimentos indicados no inciso II do parágrafo

anterior, mesmo que o documento de arrecadação ainda não tenha sido entregue à

Seção de Recepção do Centro de Informática da SEFAZ.

§ 4º O Departamento de Arrecadação deverá encaminhar cópia do documento

de arrecadação e o cheque sem provisão de fundos à Delegacia Fiscal de

circunscrição do domicílio tributário do contribuinte, a fim de que o seu

titular determine a apreensão da via do DARE, que se encontra na posse do

contribuinte, e a lavratura do auto de infração pelo não pagamento do tributo

devido, se for o caso, além de providenciar, junto à Delegacia de Polícia do

local onde se localiza o banco sacado, a representação contra o contribuinte,

pela emissão de cheque sem provisão de fundos.

Art. 21. Deferido o pedido a que se refere o

inciso II do artigo anterior, a Diretoria do Tesouro Estadual providenciará o

ressarcimento com a atualização monetária devida e encaminhará o DARE e o

cheque ao Departamento de Arrecadação, para que o seu titular tome as

providências indicadas no § 4º do artigo anterior.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO aRT. 21 pelo ART. 3º DA IN Nº 192/94-GSF, DE

15.12.94 - VIGÊNCIA: 01.08.94.

Art. 21. Deferido o pedido a

que se refere o inciso II do § 2º do artigo anterior, a Diretoria do Tesouro

Estadual providenciará o ressarcimento com a atualização monetária devida,

calculada de acordo com as normas estabelecidas para a atualização monetária

dos tributos estaduais, e encaminhará o DARE e o cheque ao Departamento de

Arrecadação, para que o seu titular tome as providências indicadas no § 4º do

art. 20.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO ART. 21 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99.

Art. 21. Deferido

o pedido a que se refere o inciso II do § 2º do artigo anterior, a

Superintendência do Tesouro Estadual providenciará o ressarcimento com a

atualização monetária devida, calculada de acordo com as normas estabelecidas

para a atualização monetária dos tributos estaduais, e encaminhará o documento

de arrecadação e o cheque ao Departamento de Arrecadação, para que o seu

titular tome as providências indicadas no § 4º do art. 20.

§ 1º Na hipótese tratada neste artigo, a Superintendência do Tesouro

Estadual deverá determinar, à agência centralizadora estadual, o estorno do

valor correspondente depositado na conta MUNICÍPIOS - ICMS 25% ou MUNICÍPIOS -

IPVA 50%, relativo à importância ressarcida, conforme o caso.

§ 2º A Superintendência do Tesouro Estadual, por meio de seu

departamento próprio, deverá proceder os registros contábeis referentes à

receita ressarcida.

§ 3º A Superintendência da Receita Estadual, via Departamento de

Arrecadação, deverá determinar a inclusão do ressarcimento procedido e o seu

motivo, no banco de dados da arrecadação, vinculando-o ao documento de

arrecadação relativo ao cheque devolvido sem provisão de fundos, exceto na

hipótese tratada no inciso I do § 2º do artigo 20.

ACRESCIDA A SEÇÃO VI

PELO ART. 1º DA IN Nº 402/00-GSF, DE 14.12.99 - VIGÊNCIA: 01.11.99.K35

SEÇÃO VI

Recebimento das

Receitas Estaduais por meio de Boleto Bancário

Art. 22. Na hipótese tratada no artigo anterior,

a Diretoria do Tesouro Estadual deverá determinar, à agência centralizadora

estadual, o estorno do valor correspondente depositado na conta MUNICÍPIOS -

ICMS 25% ou MUNICÍPIOS - IPVA 50%, relativo à importância ressarcida, conforme

o caso.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO ART. 22 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K36

Art. 22. Fica instituído como documento de arrecadação o boleto bancário de

arrecadação de receitas estaduais, conforme o modelo constante do Anexo XIII

desta instrução, que deve ser emitido em 3 vias, com a seguinte destinação:

I - 1ª via, contribuinte (sacado);

II - 2ª via, banco recebedor;

III - 3ª via, compensação.

Parágrafo único. O boleto bancário:

I - é emitido de conformidade com as especificações técnicas do banco

contratado, obedecendo as instruções fornecidas pela SEFAZ;

II - está vinculado ao DARE 2.1 residente no sistema eletrônico de

processamento de dados da SEFAZ;

III - destina-se à cobrança eletrônica de receitas estaduais, de

conformidade com o contrato de prestação de serviços celebrado com banco para

esse fim contratado.

Art. 23. A Diretoria da Contadoria Estadual, por

meio do seu departamento próprio, deverá proceder os registros contábeis

referentes à receita ressarcida.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO ART. 23 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K37

Art. 23. O recebimento de receita estadual por meio de boleto bancário deve

obedecer o seguinte:

I - a emissão do boleto bancário e a geração do DARE a ele

correspondente serão efetuadas com base nos dados informados pela SEFAZ no

arquivo remessa;

II - o recolhimento do numerário pelas agências bancárias do banco

contratado, seus prepostos e pela rede bancária do Sistema de Compensação

Integrada deve ser feito de acordo com o disposto no § 3º do art. 27 desta

instrução;

§ 1º A operacionalização da cobrança bancária será feita,

conjuntamente, pelo banco contratado e pela SEFAZ, cabendo:

I - ao banco contratado:

a) fornecer à SEFAZ, para permitir o primeiro acesso ao sistema de

transmissão e recepção de arquivos, senha inicial, por meio da qual será

cadastrada, obrigatoriamente, senha de acesso, a fim de que possa ser

transmitido e recebido arquivos para cobrança eletrônica;

b) emitir o aviso de cobrança, com observância das normas do Banco

Central do Brasil, quanto à sua forma, especificações técnicas, dimensão,

campos, conteúdo e código de barras/linha digitável;

c) enviar o aviso de cobrança ao serviço postal no 2º (segundo) dia

útil após a data de processamento do arquivo remessa;

d) enviar à SEFAZ, relativamente aos recebimentos efetuados por suas

agências bancárias e seus prepostos e, ainda, pela rede bancária do Sistema de

Compensação Integrada, arquivo retorno, contendo todas as ocorrências de

processamentos dos títulos, em forma de DARE e em forma de boleto bancário, no

1º (primeiro) dia útil seguinte ao da efetiva arrecadação;

e) fornecer, quando solicitado por escrito pela SEFAZ, cópia de arquivo

retorno, até 15 (quinze) dias após a data de disponibilidade do arquivo;

f) manter registrado em seu sistema até as respectivas liquidações,

pelo prazo de 90 (noventa) dias após o vencimento, os dados relativos aos

títulos de baixa solicitada pelo Conselho Administrativo Tributário - CAT -, de

baixa após o protesto ou de baixa automática;

II - à SEFAZ:

a) enviar o título expresso em moeda corrente do País, para emissão de

aviso de cobrança ao sacado, com antecedência mínima de 10 (dez) dias contados

da data de vencimento;

b) enviar ao banco arquivo remessa por transmissão eletrônica de dados,

mediante comunicação por via telefônica, contendo a descrição dos títulos a

serem cobrados;

c) acompanhar, diariamente, no arquivo retorno, todas as ocorrências de

processamento repassadas pelo banco;

d) efetuar, se houver anuência por escrito do banco contratado,

alterações posteriores no aviso de cobrança emitido;

d) cadastrar, para recebimento dos arquivos eletrônicos em formato de

DARE referentes à cobrança, um código especial para o banco.

§ 3º No recebimento por meio de boleto bancário pode ser aceito título

representativo de Certidão da Dívida Ativa - CDA -, prestações de acordo de

parcelamento de crédito tributário e nota promissória.

ACRESCIDA A SEÇÃO VII

PELO ART. 1º DA IN Nº 402/00-GSF, DE 14.12.99 - VIGÊNCIA: 01.11.99.K38

Seção VII

Protesto

Extrajudicial

Art. 24. A Diretoria da Receita Estadual, via

Departamento de Arrecadação, deverá determinar a inclusão do ressarcimento

procedido e o seu motivo, no banco de dados da arrecadação, vinculando-o ao

documento de arrecadação relativo ao cheque devolvido sem provisão de fundos,

exceto na hipótese tratada no inciso I do § 2º do artigo 20.

NOTA: Redação com vigência

de 01.08.94 a 31.10.99.

CONFERIDA NOVA REDAÇÃO AO ART. 24 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K39

Art. 24. A instituição financeira signatária de contrato específico de prestação

de serviços celebrado com a SEFAZ para protesto extrajudicial encaminhará ao

cartório próprio os títulos que lhe forem expressamente autorizados e

certificados da correção do nome, endereço, praça, CEP e CNPJ ou CPF do sacado.

Parágrafo único. O protesto extrajudicial é efetuado mediante o

apontamento no cartório próprio da certidão de inscrição em dívida ativa,

emitida pelo setor competente da SEFAZ.

CAPÍTULO V

PRESTAÇÃO DE CONTAS

DO PRODUTO DA ARRECADAÇÃO

Seção I

Disposições Gerais

Art. 25. A

prestação de contas do produto da arrecadação das receitas estaduais compreenderá:

I - a entrega dos documentos e do respectivo numerário arrecadado pela

rede própria da SEFAZ às agências bancárias credenciadas;

II - a remessa, por estas, destes documentos e daqueles por elas

recebidos dos contribuintes, à Seção de Recepção do Centro de Informática da

SEFAZ, via agência centralizadora do banco credenciado, devidamente

acondicionados em lotes;

III - o recolhimento de todo o numerário arrecadado à agência bancária

centralizadora estadual (BEG - Centro Administrativo); e

IV - em relação a esta, o repasse do numerário à conta Tesouro/Receita

Bruta.

Art. 26. A

arrecadação efetuada pela rede bancária credenciada em suas sub-agências,

postos de atendimento bancário, postos de serviços, inclusive em “caixas

avançados” situados em AGENFA, deverá ser incorporada ao lote da agência

bancária a que estão subordinados, exceto se estes forem autorizados pelo

Departamento de Arrecadação a formarem lotes distintos.

Seção II

Documentos de

Prestação de Contas da Arrecadação

Art. 27. Para a

prestação de contas das receitas estaduais arrecadadas deverão ser utilizados

os seguintes documentos:

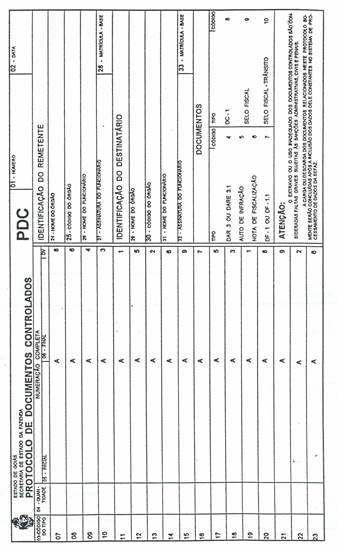

I - o Protocolo de Documentos Controlados (PDC), Anexo VII, a ser

emitido em 2 (duas) vias, pelos órgãos da SEFAZ ou pelos Supervisores Fiscais

que remeterem DARE 3.1 ou 4.1 (acoplado ao DF-1.1), em branco, inutilizado ou

cancelado, o qual deverá ter seus dados incluídos no Sistema de Distribuição de

Documentos Controlados, pela Delegacia Fiscal;

II - a via do DARE 3.1 e 4.1 destinada ao funcionário emitente, devidamente

autenticada pelo órgão recebedor da prestação de contas;

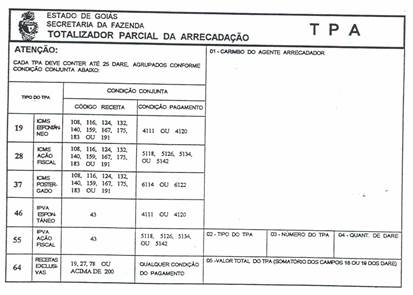

III - o Totalizador Parcial da Arrecadação (TPA), Anexo VIII, a ser

emitido em 1 (uma) via, pelas agências bancárias credenciadas ou pelas AGENFA

situadas em municípios desprovidos de banco credenciado, sempre que a prestação

de contas for feita no modo convencional (relativa a documentos cujas

informações não foram capturadas na “boca do caixa”), para a totalização de até

25 (vinte e cinco) DARE recebidos por estes órgãos, em um mesmo dia;

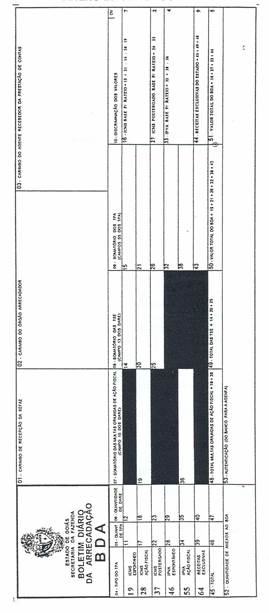

IV - o Boletim Diário da Arrecadação (BDA), Anexo IX, a ser emitido em

3 (três) vias, pelas agências bancárias credenciadas ou pelas AGENFA situadas

em municípios desprovidos de banco credenciado, para capear e totalizar todos

os documentos de arrecadação, relativos à arrecadação ingressada num mesmo dia,

em cada um destes órgãos arrecadadores.

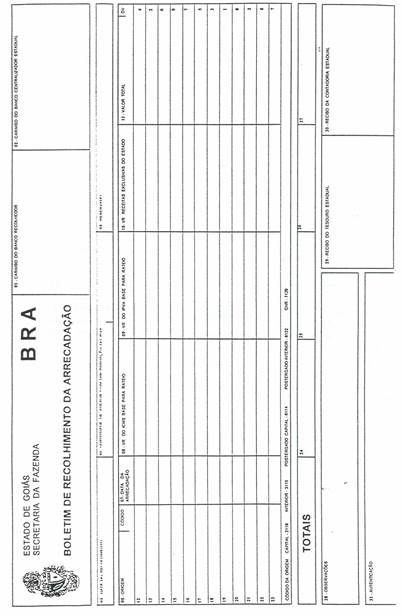

V - o Boletim de Recolhimento da Arrecadação (BRA), Anexo X, a ser

emitido em 4 (quatro) vias, pela agência centralizadora de cada banco

credenciado, para totalizar e comprovar o recolhimento, à agência bancária

centralizadora estadual, de todo o numerário arrecadado por suas agências ou a

elas entregues em prestação de contas pelos agentes ou órgãos arrecadadores da

rede própria da SEFAZ.

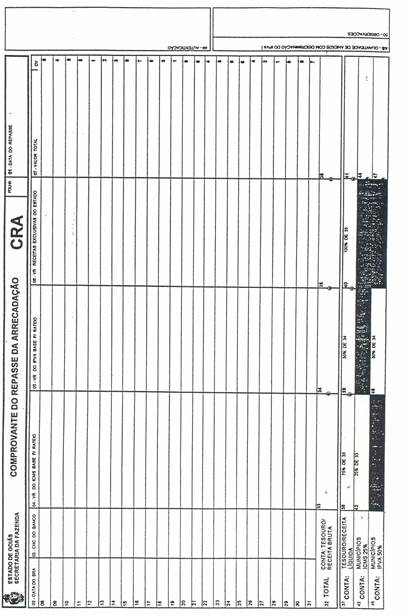

VI - o Comprovante do Repasse da Arrecadação (CRA), Anexo XI, a ser

emitido em 3 (três) vias, pela agência bancária centralizadora estadual, para

totalizar todas as informações constantes dos BRA por ela recebidos e/ou

emitidos em um mesmo dia, servindo como comprovante do repasse do numerário ao

Tesouro Estadual.

§ 1º As instruções de preenchimento dos formulários de prestação de

contas são as constantes dos anexos mencionados nos incisos deste artigo.

§ 2º As especificações técnicas dos documentos de prestação de contas e

as eventuais alterações em seus modelos deverão ser expedidas pelo Departamento

de Arrecadação da Diretoria da Receita Estadual.

ACRESCIDO O § 3º AO ART. 27 PELO ART. 1º DA IN N° 402/99-GSF, DE

16.12.99 - VIGÊNCIA: 01.11.99. K40

§ 3º O recolhimento do numerário arrecadado no sistema de cobrança

eletrônica de crédito tributário pelas agências do banco contratado, seus

prepostos e pela rede bancária do Sistema de Compensação Integrada deverá ser

adicionado no Boletim de Recolhimento da Arrecadação (BRA) do primeiro dia útil

seguinte ao efetivo recebimento e terá o mesmo tratamento das demais Receitas

Estaduais, devendo-se discriminar a data real da arrecadação, sendo vedada a

soma de recebimentos com datas diferentes.

Art. 28. Os

registros das informações do BDA, BRA e CRA, quando gravados em meio magnético,

devem observar os “layout” a serem fornecidos pelo Centro de Informática da

SEFAZ.

Seção III

Prestação de Contas

da Rede Própria de Arrecadação da SEFAZ

Art. 29. As

AGENFA, os postos fiscais, os postos de arrecadação e os comandos volantes

deverão prestar contas da arrecadação por eles efetuada, em qualquer agência do

Banco do Estado de Goiás (BEG) que realizar a captura eletrônica de dados na

“boca do caixa” ou, na falta desta e com a observância da seguinte ordem de

preferência:

I - em agência de qualquer estabelecimento bancário credenciado que

realizar aquela captura eletrônica ou, na ausência desta, em qualquer outra

agência dos bancos credenciados;

II - no local designado pelo Departamento de Arrecadação da Diretoria

da Receita Estadual, quando na localidade não existir estabelecimento bancário

credenciado.

NOTA: A Instrução de Serviço n° 001/96-DEAR de 23.01.96, estabelece a partir

de 02.02.96, o prazo para prestação de contas de AGENFA situada em município

desprovido de estabelecimento bancário credenciado.

§ 1º As AGENFA situadas em municípios desprovidos de bancos

credenciados deverão formar os lotes diários da arrecadação para a prestação de

suas contas, conforme as disposições do artigo 32, e os demais agentes da rede

própria da SEFAZ deverão prestar contas, mediante a entrega dos documentos de

arrecadação emitidos e do numerário a eles relativos ao órgão recebedor desta

prestação de contas:

I - no 1º (primeiro) dia útil seguinte ao da arrecadação;

II - no prazo estabelecido pelo Departamento de Arrecadação da

Diretoria da Receita Estadual, quando for impossível ao agente ou órgão

arrecadador o cumprimento do prazo mencionado no inciso anterior.

§ 2º Quando procurada por funcionário de AGENFA situada em município

desprovido de agência bancária credenciada, a agência bancária designada a

receber a prestação de contas deverá:

I - se operar exclusivamente

no modo “off line” (não realizar a captura eletrônica de dados na “boca do

caixa”):

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

a) conferir o somatório dos

valores autenticados em cada DARE com o numerário correspondente e com o valor

total do BDA, emitido pela AGENFA;

b) contar os DARE para

conferir a quantidade informada no BDA;

c) autenticar as 3 (três)

vias do BDA, devolvendo ao funcionário a 3ª via deste;

d) colocar a 1ª e a 2ª vias

do BDA, autenticadas, e os documentos correspondentes no saco plástico que,

fechado com fita adesiva, deverá ser encaminhado, via agência bancária centralizadora,

à Seção de Recepção do Centro de Informática da SEFAZ, que lhe devolverá a 2ª

via do BDA com o competente recibo da entrega do lote de documentos;

CONFERIDA NOVA REDAÇÃO AO INCISO I DO § 2º DO ART. 29 PELO ART. 3º DA

IN Nº 266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

I - conferir o somatório dos valores autenticados em cada DARE com o

numerário correspondente e com o valor total do BDA, emitido pela AGENFA;

II - se operar no modo “on

line” (realizar a captura eletrônica de dados na “boca do caixa”):

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

a) realizar a entrada dos

dados constantes de cada DARE 3.1 ou 4.1;

b) conferir o valor total a

recolher, de cada DARE 3.1 ou 4.1, com o respectivo numerário, e autenticar o

campo próprio (19 - Autenticação da Prestação de Contas, situado lateralmente

na margem direita do DARE) com o valor recebido;

c) entregar a via dos DARE

3.1 ou 4.1 destinada ao funcionário da SEFAZ, emitente do documento, e reter a

via do Processamento/Exame de Contas que deverá ser incorporada ao lote diário

a que se refere o inciso II do § 1º do artigo 31 relativo à arrecadação

efetuada pela própria agência bancária, naquela data, para envio à Seção de

Recepção do Centro de Informática, via agência bancária centralizadora.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO § 2º DO ART. 29 PELO ART. 3º DA

IN Nº 266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

II - contar os DARE para conferir a quantidade de documentos informada

no BDA;

ACRESCIDO O INCISO III AO § 2º DO ART. 29 PELO ART. 3º DA IN Nº

266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

III - autenticar as 3 (três) vias do BDA, devolvendo ao funcionário a

3ª via deste;

ACRESCIDO O INCISO IV AO § 2º DO ART. 29 PELO ART. 3º DA IN Nº

266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

IV - colocar a 1ª e a 2ª vias do BDA, autenticadas, e os documentos

correspondentes no saco plástico que, fechado com fita adesiva, deverá ser

encaminhado, via agência bancária centralizadora, à Seção de Recepção do Centro

de Informática da SEFAZ, que lhe devolverá a 2ª via do BDA com o competente

recibo da entrega do lote de documentos;

§ 3º Na hipótese do inciso II

do parágrafo anterior, caso alguma informação constante do DARE 3.1 ou 4.1

esteja incorreta ou, sendo obrigatória, esteja ausente, o DARE deverá ser devolvido

ao funcionário da SEFAZ para que este o inclua no lote da AGENFA (BDA, com seus

respectivos TPA e DARE 1.1 e 2.1), para só então ser recebido em prestação de

contas pela agência bancária, de acordo com o disposto no inciso I do § 2º

deste artigo.

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 29 PELO ART. 3º DA IN Nº

266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

§ 3º A AGENFA situada em município desprovido de agência bancária

credenciada deverá remeter, até o 2º (segundo) dia útil do mês seguinte ao da

arrecadação, à Delegacia Fiscal de sua circunscrição, uma cópia do BDA,

juntamente com as fitas-detalhe ou fitas de caixa em que constem as

autenticações dos DARE, a fim de que a Delegacia envie-as, no máximo em 3

(três) dias, à Divisão de Exames de Contas da Diretoria da Contadoria estadual.

§ 4º Quando procurada por outros funcionários da SEFAZ para a prestação

de contas de que trata este artigo, a agência bancária deverá:

I - se operar no modo “off

line”, proceder conforme o disposto nas alíneas “a” e “b” do inciso seguinte;

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

CONFERIDA NOVA REDAÇÃO AO INCISO I DO § 4º DO ART. 29 PELO ART. 3º DA

IN Nº 266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

I - se operar no modo “off line” (não realizar a entrada eletrônica de

dados):

a) conferir o valor total a recolher, de cada DARE 3.1 ou 4.1, com o

respectivo numerário e autenticar o campo próprio (19 - Autenticação da

Prestação de Contas, situado lateralmente na margem direita do DARE) com o

valor recebido;

b) entregar a via do DARE destinada ao funcionário da SEFAZ, emitente

do documento, e reter a via do Processamento/Exame de Contas que deverá ser

incorporada ao lote diário convencional a que se refere o inciso I do § 1º do

artigo 31 relativo à arrecadação efetuada pela própria agência bancária,

naquela data, para envio à Seção de Recepção do Centro de Informática, via

agência bancária centralizadora;

II - se operar no modo “on

line”, proceder conforme o disposto no inciso II do § 2º deste artigo e, caso

alguma informação constante do DARE 3.1 ou 4.1 esteja incorreta ou, sendo

obrigatória, esteja ausente, o DARE deverá ser recebido da seguinte forma:

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

a) conferir o valor total a

recolher, de cada DARE 3.1 ou 4.1, com o respectivo numerário e autenticar o

campo próprio (19 - Autenticação da Prestação de Contas, situado lateralmente

na margem direita do DARE) com o valor recebido;

b) entregar a via do DARE

destinada ao funcionário da SEFAZ, emitente do documento, e reter a via do

Processamento/Exame de Contas que deverá ser incorporada ao lote diário

convencional a que se refere o inciso I do § 1º do artigo 31 relativo à

arrecadação efetuada pela própria agência bancária, naquela data, para envio à

Seção de Recepção do Centro de Informática, via agência bancária

centralizadora.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO § 4º DO ART. 29 PELO ART. 3º DA

IN Nº 266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

II - se operar no modo “on line” (efetuar a entrada eletrônica de

dados):

a) realizar a entrada dos dados constantes de cada DARE 3.1 ou 4.1 e,

caso não conste nos DARE alguma informação que deles devesse constar, o

recebimento do DARE será feito de forma a que o sistema informatizado próprio

reconheça os campos do DARE que contenham incorreções;

b) conferir o valor total a recolher, de cada DARE 3.1 ou 4.1, com o

respectivo numerário, e autenticar o campo próprio (19 - Autenticação da

Prestação de Contas, situado lateralmente na margem direita do DARE) com o

valor recebido;

c) entregar a via do DARE 3.1 ou 4.1 destinada ao funcionário da SEFAZ,

emitente do documento, e reter a via do Processamento/Exame de Contas que

deverá ser incorporada ao lote diário a que se refere o inciso II do § 1º do

artigo 31 relativo à arrecadação efetuada pela própria agência bancária,

naquela data, para envio à Seção de Recepção do Centro de Informática, via

agência bancária centralizadora.

§ 5º Na hipótese do inciso I

do § 2º deste artigo, se o quantitativo de DARE for diferente do indicado no

BDA ou se o valor total do BDA não for igual ao somatório dos valores

autenticados em cada DARE ou, ainda, se este diferir do respectivo numerário, a

agência bancária deverá recusar o recebimento do lote dos documentos

encaminhados pela AGENFA, até que esta regularize a falha.

NOTA: Redação com vigência

de 01.08.94 a 08.07.96.

CONFERIDA NOVA REDAÇÃO AO § 5º DO ART. 29 PELO ART. 3º DA IN Nº

266/96-GSF, DE 03.07.96 - VIGÊNCIA: 09.07.96.

§ 5º Na hipótese do § 2º deste artigo, se o quantitativo de DARE for

diferente do indicado no BDA ou se o valor total do BDA não for igual ao

somatório dos valores autenticados em cada DARE ou, ainda, se este diferir do

respectivo numerário, a agência bancária deverá recusar o recebimento do lote

dos documentos encaminhados pela AGENFA, até que esta regularize a falha.

§ 6º Quando o funcionário da rede própria de arrecadação da SEFAZ

prestar contas da arrecadação por ele efetuada fora dos prazos estabelecidos,

tão logo ele detecte o fato ou dele seja cientificado pela SEFAZ, este deverá

providenciar o recolhimento dos acréscimos devidos, utilizando o DARE 3.1,

emitido em seu nome, preenchendo-o com as seguintes informações:

I - 02 (Código da Receita): 1520;

II - Especificação da Receita: Outras Multas e Juros de Mora de Origem

Não Tributária;

III - 04 (Documento de Origem): número do DARE original;

IV - (Vr Original da Receita): 0,00;

V - 10 (Vr da Multa): valor da multa aplicável;

VI - 11 (Vr do Juro): valor do juro devido;

VII - 12 (Vr da Atualização Monetária): valor da atualização monetária

devida;

VIII - 15 (Vr Total a Recolher): somatório dos valores dos campos 09 a

12 do DARE;

IX - “Informações Complementares”: “Pena devida pelo atraso no

recolhimento da arrecadação do dia ___/ ___/___, por meio do DARE citado no

campo 04”.

Seção IV

Preparação e

Encaminhamento dos Lotes dos Documentos de Arrecadação

Art. 30. As AGENFA

situadas em municípios desprovidos de banco credenciado e as agências bancárias

credenciadas deverão formar os lotes diários (DARE ou GNR, TPA e BDA) relativos

à arrecadação por elas efetuada ou a elas entregues em prestação de contas

pelos agentes ou órgãos arrecadadores da rede própria da SEFAZ.

§ 1º Os lotes diários da

arrecadação formados pelas agências bancárias ou a elas entregues em prestação

de contas pelas AGENFA deverão ser encaminhados à Seção de Recepção do Centro

de Informática da SEFAZ, no horário compreendido entre as 7:00 e 11:00 horas,

dentro dos seguintes prazos:

NOTA: Redação com vigência

de 01.08.94 a 31.07.96.

CONFERIDA NOVA REDAÇÃO AO § 1º DO ART. 30 PELO ART. 2º INCISO I DA IN

Nº 267/96-GSF, DE 16.07.96 - VIGÊNCIA: 01.08.96.

§ 1º Os lotes diários da arrecadação

formados pelas agências bancárias ou a elas entregues em prestação de contas

pelas AGENFA deverão ser encaminhados à Seção de Recepção do Centro de

Informática da SEFAZ, nos prazos e horários estipulados em ato expedido pelo

Diretor da Receita Estadual.

NOTAS:

1. A Instrução

Normativa nº 44/98-DRE, de 06.10.98,

com vigência no período de 19.10.98 a 22.03.99, estabelece prazos para agências

bancárias credenciadas entregarem os lotes de documentos de arrecadação. k2

2. A Instrução Normativa

nº 49/99-DRE, de 12.03.99,

com vigência a partir de 23.03.99, estabelece prazos para agências bancárias

credenciadas entregarem os lotes de documentos de arrecadação. K5k2

I - para as agências bancárias localizadas em Goiânia: até o 2º

(segundo) dia útil seguinte ao da arrecadação ou ao do recebimento da prestação

de contas, conforme o caso;

II - para as demais agências bancárias: até o 3º (terceiro) dia útil

seguinte ao da arrecadação ou ao do recebimento da prestação de contas,

conforme o caso.

§ 2º O prazo estabelecido para a entrega das GNR é aquele estabelecido

na Seção V deste Capítulo.

Art. 31. A

preparação dos lotes diários dos documentos de arrecadação, capeados pelo BDA,

poderá ser feita pela própria agência bancária ou pela agência centralizadora

de cada banco credenciado. Em ambos os casos, os lotes deverão ser

individualizados por agência bancária e serem relativos a uma mesma data de

arrecadação ou de recebimento da prestação de contas dos agentes ou órgãos

arrecadadores da SEFAZ, sendo vedada a inclusão, em um mesmo lote, de

documentos recebidos em datas ou por agências bancárias diferentes.

§ 1º Deverão ser preparados e encaminhados à SEFAZ os seguintes lotes

de documentos de arrecadação, conforme o caso, relativo a cada um dos dias do

ano civil, exceto os sábados, os domingos e os feriados nos quais não tiver

havido arrecadação, sendo um lote distinto para cada uma das seguintes

situações:

I - documentos recebidos no modo “off line”, demonstrados em

formulários convencionais de prestação de contas (TPA e BDA);

II - documentos recebidos no modo “on line”, demonstrados em BDA gerado

em meio magnético, onde os registros das informações dos documentos e do BDA

foram gravados;

III - GNR, demonstradas nos formulários convencionais de prestação de

contas (TPA e BDA), a ser formado somente para as datas em que tiver havido

arrecadação.

§ 2º Quando algum documento de arrecadação deixar de ser incluído no

seu respectivo lote diário, o órgão arrecadador deverá formar um lote

“complementar” àquele (DARE ou GNR, TPA e BDA relativo àquela data de

arrecadação), para o encaminhamento do documento, sem prejuízo da penalidade

cabível.

Art. 32. A formação

dos lotes dos documentos de arrecadação consistirá:

I - na separação dos documentos de arrecadação recebidos por um mesmo

órgão arrecadador, em um mesmo dia, conforme as seguintes condições conjuntas:

a) códigos de receita: 108, 116, 124, 132, 140, 159, 167, 175, 183 ou

191 e condição do pagamento: 4111 ou 4120, para formar os TPA tipo 19;

b) códigos de receita: 108, 116, 124, 132, 140, 159, 167, 175, 183 ou

191 e condição do pagamento: 5118, 5126, 5134 ou 5142, para formar os TPA tipo

28;

c) códigos de receita: 108, 116, 124, 132, 140, 159, 167, 175, 183 ou

191 e condição do pagamento: 6114 ou 6122, para formar os TPA tipo 37;

d) código de receita 43 e condição do pagamento 4111 ou 4120, para

formar os TPA tipo 46;

e) código de receita 43 e condição do pagamento: 5118, 5126, 5134 ou

5142, para formar os TPA tipo 55;

f) códigos de receita 19, 27, 78 ou acima de 200 com qualquer condição

do pagamento, para formar os TPA tipo 64;

II - no preenchimento de uma via do Totalizador Parcial da Arrecadação

(TPA), para totalizar cada conjunto de até 25 (vinte e cinco) documentos de

arrecadação, agrupados conforme descrito no inciso anterior, devendo ser

emitidos tantos TPA quantos forem necessários para o agrupamento de todos os

documentos de arrecadação;

III - no preenchimento de 3 (três) vias do Boletim Diário da

Arrecadação (BDA), para capear todos os TPA, com seus respectivos documentos de

arrecadação, englobando todos os documentos recebidos diretamente do

contribuinte ou em prestação de contas.

§ 1º Na eventualidade de algum documento de arrecadação não apresentar

os campos 02 (código da receita) e 03 (condição pagamento) corretamente

preenchidos este deverá ser incorporado ao TPA tipo 64.

§ 2º Antes do preenchimento do TPA os documentos de arrecadação que serão

a ele agrupados deverão ser numerados no campo próprio, de forma legível,

mediante a aposição do número do TPA, no formato NNN, e da seqüência de

inserção do documento no TPA, no formato NN.

§ 3º Na hipótese do parágrafo anterior e tratando-se de GNR, o campo 12

(Reservado), localizado na margem superior, deverá ser utilizado para a

numeração, separando-se com “/” o número do TPA do número da seqüência de

inserção da GNR no TPA.

§ 4º Diariamente, os órgãos arrecadadores da rede bancária credenciada

deverão remeter os seus lotes de documentos de arrecadação (DARE ou GNR,

capeados pelos TPA e BDA), bem como os lotes a eles entregues pelas AGENFA,

para as suas agências bancárias centralizadoras, via malote bancário,

devidamente acondicionado em invólucros plásticos, fechados com fita adesiva.

§ 5º Tratando-se de arrecadação realizada no modo “on line” a remessa a

que se refere o parágrafo anterior conterá apenas os documentos de arrecadação

recebidos, sem a emissão dos TPA e BDA, que deverão ser gerados pelo sistema

informatizado do banco, para entrega à SEFAZ.

Seção V

Prestação de Contas

da Arrecadação Ingressada via GNR

Art. 33. As

agências dos bancos signatários do Convênio para Arrecadação de Tributos

Estaduais, por meio da Guia Nacional de Recolhimento de Tributos Estaduais

(GNR), situadas noutros estados, diariamente, deverão enviar o numerário

recebido, por meio de documento de crédito onde a receita deverá ser

especificada (ICMS e Outras), e enviar, também, as correspondentes GNR à sua

agência centralizadora em Goiás que se encarregará:

I - de formar tantos lotes de GNR quantas forem diferentes as datas de

arrecadação, mediante a separação das guias para a emissão de tantos TPA

quantos forem necessários e de um BDA para capear e totalizar cada um dos lotes;

II - de recolher o numerário respectivo à agência centralizadora

estadual (BEG - Centro Administrativo), em seu BRA diário, independentemente de

já ter recebido as GNR.

§ 1º Para a formação do lote, as GNR deverão ser agrupadas em conjuntos

de até 25 (vinte e cinco), obedecendo aos seguintes critérios:

I - TPA do tipo 19 (ICMS espontâneo): somente GNR com os códigos de

receitas: 019, 027, 035, 043 e 051;

II - TPA do tipo 28 (ICMS AÇÃO FISCAL): somente GNR com o código de

receita 060;

III - TPA do tipo 64 (RECEITAS EXCLUSIVAS DO ESTADO): somente GNR com o

código de receita 990 ou com código de receita ausente ou incorreto.

§ 2º Se o banco não possuir agência neste Estado, ele deverá enviar as

GNR e o numerário a qualquer das seguintes agências do Banco do Estado de

Goiás, que se encarregarão de encaminhá-los à agência centralizadora estadual,

para que esta forme os lotes de GNR a serem remetidos à SEFAZ e recolha o

numerário ao Tesouro Estadual:

a) São Paulo, Av. Paulista, nº 459;

b) Rio de Janeiro, Rua da Quitanda, nº 111;

c) Brasília, Av. W-3 Sul, CRS 505, Bloco A, lojas 64/65.

§ 3º Na hipótese do parágrafo anterior, a agência centralizadora

estadual (BEG- Centro Administrativo) deverá:

I - formar tantos lotes de GNR quantos forem os bancos e quantas forem

diferentes as datas de arrecadação, utilizando os códigos específicos dos

órgãos arrecadadores, fornecidos pelo Departamento de Arrecadação;

II - recolher o numerário arrecadado à agência centralizadora estadual

(BEG - Centro Administrativo) em BRA distinto para cada banco, utilizando o

código específico do órgão arrecadador fornecido pelo Departamento de

Arrecadação, independentemente de já ter recebido as respectivas GNR.

§ 4º Os lotes relativos às GNR deverão ser entregues na Seção de

Recepção do Centro de Informática da SEFAZ até as 16:00 horas do 4º (quarto)

dia útil seguinte ao da data da arrecadação.

§ 5º O numerário arrecadado

em GNR deverá ser recolhido à agência centralizadora estadual (BEG - Centro

Administrativo), até o 2º (segundo) dia útil seguinte ao da data da

arrecadação, por meio do BRA.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO § 5° do aRT. 33 pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 5º O numerário arrecadado em GNR deverá ser recolhido à agência

centralizadora estadual (BEG - Centro Administrativo), até o 3º (terceiro) dia

útil seguinte ao da data da arrecadação, por meio do BRA.

Seção VI

Extravio ou

Inutilização do Documento de Arrecadação

Art. 34. Ocorrendo extravio ou inutilização do documento de

arrecadação, o órgão arrecadador deverá proceder a sua reconstituição, mediante

as seguintes providências:

NOTA: Redação sem vigência em função da alteração

retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO

AO CAPUT DO aRT. 34 pelo ART. 3º DA IN Nº 192/94-GSF, DE 15.12.94 - VIGÊNCIA:

01.08.94.

Art. 34. Ocorrendo

extravio ou inutilização do documento de arrecadação, o órgão arrecadador

deverá tomar as seguintes providências:

I - contactar o contribuinte para obtenção de fotocópia legível da via

do documento a ele pertencente;

II - preencher o DARE 1.1, à

vista da fotocópia obtida, autenticá-lo a carimbo e incluí-lo no lote de

documentos do dia da arrecadação; caso este lote já tenha sido encaminhado à

SEFAZ, preparar outro lote (TPA e BDA) para capear o DARE reconstituído,

relativo àquela data da arrecadação;

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO INCISO II DO CAPUT do aRT. 34 pelo ART. 3º DA

IN Nº 192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

II - incluir a fotocópia do documento no lote (TPA e BDA) referente

àquela data da arrecadação, juntamente com expediente explicativo da

ocorrência.

III - comunicar imediatamente

o fato ao Departamento de Arrecadação da Diretoria da Receita Estadual, via

expediente explicativo.

NOTA: Redação sem vigência

em função da revogação retroagir a 01.08.94

REVOGADO O inciso iii DO CAPUT do ART. 34 PELO ART. 7º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

III - revogado

§ 1º Na impossibilidade de se identificar a origem da receita

arrecadada, preencher o DARE 1.1 com, no mínimo, as seguintes informações:

I - 02 (Código da Receita): 1562;

II - Especificação da Receita: Indenização por Danos Causados;

III - 09 (Vr Original da Receita): valor correspondente ao somatório

das autenticações dos documentos extraviados;

IV - 15 (Vr Total a Recolher): somatório dos valores informados nos

campos 09 a 12 do DARE;

V - “Informações Complementares”: “Arrecadação de receitas estaduais referente

ao dia ___/___/___, cujo documentário foi extraviado”.

§ 2º O documento

reconstituído deverá ser incorporado ao lote dos documentos, agrupado no TPA

tipo 64.

NOTA: Redação sem vigência

em função da alteração retroagir a 01.08.94

CONFERIDA NOVA REDAÇÃO AO § 2° DO aRT. 34 pelo ART. 3º DA IN Nº

192/94-GSF, DE 15.12.94 - VIGÊNCIA: 01.08.94.

§ 2º Na hipótese do parágrafo anterior, o DARE 1.1 deverá ser

incorporado ao lote dos documentos, agrupado no TPA tipo 64.

Seção VII

Recolhimento do

Numerário Arrecadado

Art. 35. O

recolhimento do numerário arrecadado, em um mesmo dia, pelas agências bancárias

e seus prepostos, quer provenientes de sua própria arrecadação, quer a elas

entregues, em prestação de contas, pela rede própria da SEFAZ, deverá ser

efetuado pela agência centralizadora do banco credenciado, através do Boletim

de Recolhimento da Arrecadação (BRA), à agência centralizadora estadual (BEG -

Centro Administrativo), no seguinte prazo:

NOTAS:

1. A Instrução Normativa nº 365/99-GSF, de 29.03.99, autoriza, excepcionalmente,

até 30.04.99, o recolhimento nos seguintes prazos: K3

· até as 11:00 horas do 5º (quinto) dia útil

seguinte ao da arrecadação, quando o órgão arrecadador localizar-se em Alexânia,

Alvorada do Norte, Bom Jardim de Goiás, Bom Jesus de Goiás, Campos Belos,

Catalão, Cavalcante, Cristalina, Cumari, Formosa, Goiandira, Ipameri,

Itumbiara, Luziânia, Minaçu, Monte Alegre, Niquelândia, Padre Bernardo,

Planaltina, Porangatu, Posse, São Domingos, São João D'aliança, São Miguel do

Araguaia e Valparaiso de Goiás;

· até as 11:00 horas do 6º (sexto) dia útil

seguinte ao da arrecadação, quando o órgão arrecadador localizar-se em Alto

Araguaia (MT);

2. A Instrução Normativa nº 374/99-GSF, de 21.05.99, autoriza, excepcionalmente, até

30.07.99, o recolhimento nos seguintes prazos: K6 K3

· até as 11:00 horas do 5º (quinto) dia útil

seguinte ao da arrecadação, quando o órgão arrecadador localizar-se em

Alexânia, Alvorada do Norte, Bom Jardim de Goiás, Bom Jesus de Goiás, Campos

Belos, Catalão, Cavalcante, Cristalina, Cumari, Formosa, Goiandira, Ipameri,

Itumbiara, Luziânia, Minaçu, Monte Alegre, Niquelândia, Padre Bernardo,

Planaltina, Porangatu, Posse, São Domingos, São João D'aliança, São Miguel do

Araguaia e Valparaiso de Goiás;

· até as 11:00 horas do 6º (sexto) dia útil

seguinte ao da arrecadação, quando o órgão arrecadador localizar-se em Alto

Araguaia (MT).

I - até as 11:00 horas do 2º (segundo) dia útil seguinte ao da

arrecadação, quando o órgão arrecadador localizar-se em Goiânia;

II - até as 11:00 horas do 3º (terceiro) dia útil seguinte ao da

arrecadação nos demais casos, exceto quando se tratar de GNR que deverá

obedecer o prazo estabelecido na Seção V deste capítulo.

§ 1º Diariamente, exceto sábados, domingos e feriados, a agência

centralizadora do banco credenciado deverá emitir um BRA, em 4 (quatro) vias,

para totalizar todos os recolhimentos que devam ser realizados no dia.

§ 2º Na hipótese do BRA ser gerado por processamento eletrônico de

dados, este deverá conter as informações constantes de todos os BDA gerados por

este processo (relativos aos documentos recebidos no modo “on line”),

acrescidas daquelas constantes dos BDA emitidos pelo processo convencional

(referentes aos documentos recebidos no modo “off line”) por todas as agências

do banco ou a elas entregues em prestação de contas pelos órgãos da rede

própria de arrecadação da SEFAZ, referentes ao recolhimento a ser realizado

neste único BRA diário.

Art. 36. O

recolhimento realizado a maior do que o devido será devolvido, mediante

processo de restituição, a pedido do interessado, sendo vedada a compensação de

importâncias recolhidas a maior com novos recolhimentos.

Art. 37. Ocorrendo

recolhimento a menor do que o devido a agência centralizadora do banco

credenciado, tão logo constate a omissão ou dela seja cientificada pela SEFAZ,

deverá adotar os seguintes procedimentos:

I - para a complementação do recolhimento: incluir o valor recolhido a

menor, no BRA relativo ao dia em que o recolhimento da complementação for

efetivado, informando a data e a origem da arrecadação a que a complementação

do recolhimento se refere;

II - para o pagamento dos acréscimos devidos: preencher um DARE 1.1,

com as seguintes informações: