INSTRUÇÃO NORMATIVA Nº 1191, DE 02 DE OUTUBRO DE 2014.

(Publicada

no DOE de 06.10.14)

Este texto não substitui o publicado no DOE

REVOGADA A PARTIR DE 08.06.22 PELO ART. 39 DA INSTRUÇÃO NORMATIVA Nº

1.525/22-GSE, DE 018.06.22 - VIGÊNCIA: 08.06.22

Estabelece procedimentos de apuração, fiscalização e arrecadação do Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos - ITCD e dispõe sobre a Declaração do ITCD causa mortis e doação.

INSTRUÇÃO NORMATIVA:

Da Apuração, Arrecadação e Fiscalização do ITCD.

Art. 1º A arrecadação e fiscalização do ITCD causa mortis e doação - ITCD - competem à Gerência de Arrecadação e Fiscalização - GEAF - da Superintendência da Receita e à Delegacia Regional de Fiscalização - DRF -.

§ 1º A GEAF exercerá sua competência por meio de uma Coordenação do ITCD - COI - e a DRF contará com, no mínimo, uma Unidade Operacional do ITCD - UOPI -.

§ 2º A COI fica encarregada de oferecer suporte técnico à UOPI para a realização de avaliação de maior complexidade, confecção de laudos e avaliação de cotas e ações.

§ 3º A UOPI fica encarregada de receber a Declaração do ITCD causa mortis e doação - DITCD, e a documentação exigida, avaliar os bens e direitos, apurar o imposto, homologar a base de cálculo, emitir o Demonstrativo de Cálculo e o Documento de Arrecadação de Receitas Estaduais - DARE, dar ciência ao contribuinte do valor do imposto apurado e receber impugnação da base de cálculo homologada.

§ 4º Cada município do Estado de Goiás fica circunscrito a uma UOPI conforme o Anexo Único desta instrução.

Da Declaração do ITCD

Art. 2º O contribuinte é obrigado a entregar a DITCD, conforme modelo de uso obrigatório e de livre reprodução, disponível para ser baixado na página da Secretaria de Estado da Fazenda - www.sefaz.go.gov.br, à UOPI em cuja circunscrição localizar-se o município no qual, conforme o caso:

I - situar-se o foro em que tramitar ou que venha a tramitar o feito ou o cartório no qual for lavrada a escritura pública;

II - ocorrer o ato ou negócio jurídico da doação ou da cessão não onerosa;

III - situar-se o imóvel, quando o inventário ou escritura pública processar-se em outro Estado ou no Distrito Federal;

IV - situar-se o imóvel ou o conjunto de imóveis de maior valor atribuído pelo contribuinte, quando houver 2 (dois) ou mais imóveis informados na DITCD, localizados em municípios circunscritos a UOPI distintas e o inventário ou escritura pública processar-se em outro Estado ou Distrito Federal.

§ 1º A DITCD deve ser entregue à UOPI:

I - em até 60 (sessenta) dias contados da data do óbito, no caso de transmissão causa mortis;

II - antes da lavratura da respectiva escritura, do contrato ou de documento equivalente, no caso de doação ou cessão não onerosa.

§ 2º - O contribuinte que não entregar a DITCD no prazo legal fica sujeito à penalidade prevista na legislação tributária.

Art. 3º O contribuinte deve informar na DITCD a relação completa e individuada de todos os bens e direitos com o respectivo valor de mercado, descrevendo-se:

I - o imóvel urbano, com as suas especificações, endereço completo, extensão da área do terreno em metro quadrado (m2), extensão da área construída em metro quadrado (m2), se houver, e matrícula;

II - o imóvel rural, com as suas especificações, município e localidade em que se encontra, extensão da área em hectare (ha) e matrícula;

III - os semoventes, com a quantidade, espécie, raça, sexo e idade;

IV - o veículo automotor, com a marca, modelo, ano, número do chassi e placa;

V - o empresário individual, com a razão social, Cadastro Nacional de Pessoa Jurídica - CNPJ - e endereço completo;

VI - a ação ou quota, com a quantidade, percentual de participação, inclusive de controlada e coligada, razão social, CNPJ e endereço completo da respectiva sociedade empresária;

VII - a joia, objeto de ouro e prata, pedra preciosa, com a quantidade, qualidade, e peso;

VIII - o depósito em conta

corrente, de poupança, de investimento ou de outras aplicações, com o nome do

banco, número da agência, número da conta e valor depositado;

IX - os demais móveis, com os sinais característicos para identificação.

I - tratando-se de ITCD causa mortis:

a) petição inicial ou primeiras declarações ou minuta da escritura de inventário protocolizada no Tabelionato de Notas, conforme o caso;

b) transcrição da partilha ou plano de partilha;

c) certidão de óbito;

d) certidão de casamento, sentença ou escritura pública de reconhecimento de união estável do de cujus, conforme o caso;

e) certidão do pacto antenupcial do de cujus, quando tenha adotado como regime de bens a separação convencional ou participação final nos aquestos;

f) última declaração do Imposto de Renda Pessoa Física - IRPF do de cujus e do cônjuge sobrevivo, conforme o caso;

g) avaliação judicial dos bens e direitos, quando houver;

h) comprovante do último endereço do de cujus, por meio de fatura de fornecimento de energia elétrica ou de água;

i) termo de nomeação do inventariante ou documento equivalente;

j) documento de identidade e CPF do inventariante, do inventariado e do contribuinte;

k) comprovante de endereço do inventariante e do contribuinte, por meio de fatura de fornecimento de energia elétrica ou de água;

l) documento de identidade do advogado, expedida pela OAB;

m) procuração do advogado;

n) os seguintes documentos conforme a espécie do bem:

1. imóvel urbano:

1.1. IPTU ou ITU mais recente, contendo matrícula, valor venal, área do terreno e área edificada, conforme o caso;

1.2. certidão do imóvel;

1.3. alvará de construção ou projeto arquitetônico ou desenho em escala informando a área em metros quadrados (m²) assinado pelo contribuinte, no caso de existir área edificada maior do que a informada no documento de IPTU;

2. imóvel rural:

2.1. declaração do Imposto Territorial Rural - ITR mais recente;

2.2. certidão do imóvel;

2.3. fatura de fornecimento de energia elétrica;

3. imóvel rural cuja área, ou soma das áreas, seja igual ou superior a 100 ha (cem hectares), declaração de inexistência de animais em nome do de cujus e do cônjuge sobrevivo, conforme o caso, fornecida pela Agência Goiana de Defesa Agropecuária - AGRODEFESA -, referente à data do óbito, no caso de não ter sido informado gado de qualquer espécie na DITCD causa mortis;

4. gado de qualquer espécie informado na DITCD causa mortis, declaração de vacinação antiaftosa fornecida pela Agência Goiana de Defesa Agropecuária - AGRODEFESA, ou documento que comprove a quantidade, idade, raça e sexo do gado existente na data do óbito, em nome do de cujus e do cônjuge sobrevivo, conforme o caso;

5. veículo automotor, documento de propriedade - certificado de registro e licenciamento de veículo;

6. acervo patrimonial de sociedade simples e de empresário individual ou de ações de sociedades de capital fechado ou de quotas de empresa individual de responsabilidade limitada e de sociedade limitada, documentos previstos no art. 16;

7. valor depositado em conta corrente, de poupança, de investimento ou de outras aplicações informados na DITCD causa mortis, extrato bancário da data do óbito;

8. bem ou direito para o qual haja cláusula prevendo contratação de seguro para sua quitação no caso de óbito, contratos de compra e venda, financiamento, leasing, financiamento imobiliário, agrícola e outros similares, conforme o caso;

II - tratando-se de ITCD doação:

a) minuta da escritura de doação protocolizada no Tabelionato de Notas;

b) sentença ou minuta da escritura de dissolução de sociedade conjugal ou de união estável protocolizada no Tabelionato de Notas, conforme o caso, em que ocorrer partilha desigual e certidão do pacto antenupcial dos separandos, quando tenha adotado como regime de bens a separação convencional ou participação final nos aquestos;

c) documento de identidade e CPF do doador e do donatário;

d) comprovante de endereço do doador e do donatário, por meio de fatura de fornecimento de energia elétrica ou de água;

e) documentos previstos nos itens 1, 2, 5 e 6 da alínea “o” do inciso I do caput deste artigo.

§ 1º No decorrer da apuração do imposto, cópias de outros documentos, ou de documentos previstos neste artigo e que por equívoco não foram entregues com a DITCD, poderão ser solicitadas.

§ 2º Em se tratando de ITCD causa mortis, se houver dívidas dedutíveis, nos termos do § 10 do art. 377 do RCTE, devem ser apresentados contratos, notas fiscais, recibos e extratos contendo valor para quitação da dívida, conforme o caso.

§ 3º No ato de entrega da DITCD, a 1ª via, devidamente assinada pelo servidor responsável pelo recebimento, deve ser devolvida ao declarante, servindo como prova de entrega.

Da Apuração e Determinação da Base de Cálculo do ITCD

Regras Gerais

Art. 5º Após a entrega da DITCD e a apresentação da documentação referida no art. 4º a UOPI procederá à apuração do imposto, por meio da análise sistemática da referida documentação e da verificação dos valores atribuídos aos bens e direitos na DITCD, quanto a sua concordância com os valores de mercado.

§ 1º O valor de mercado é apurado mediante avaliação judicial ou avaliação procedida pela Fazenda Pública Estadual e expresso em moeda nacional na data da declaração e, na ausência desta, na data da avaliação.

§ 2º A alíquota do imposto, relativamente à transmissão causa mortis, é a vigente ao tempo da abertura da sucessão.

§ 3º A alíquota do imposto, relativamente à transmissão por doação, é a vigente ao tempo da doação.

Art. 6º No inventário, os valores dos bens e direitos para cálculo de excedente de quinhão devem ser os mesmos utilizados para o cálculo do ITCD causa mortis.

Art. 7º No caso de separação ou divórcio, exceto quando todos os bens comuns do casal forem partilhados individualmente com 50% (cinquenta por cento) para cada cônjuge, a partilha deve ser submetida à UOPI para cálculo de eventual excedente de meação, antes da lavratura da escritura ou decisão judicial, conforme o caso.

Base de Cálculo do ITCD Sobre Bens e Direitos em Geral

Art. 8º Na determinação da base de cálculo do ITCD, para os bens a seguir especificados, deve ser utilizado, como referência mínima, a pauta de valores utilizada para a base de cálculo do:

I - IPVA, para veículo automotor;

II - ICMS, para as demais mercadorias, especialmente para gado de qualquer espécie e produtos agrícolas.

Base de Cálculo do ITCD Sobre Acervo, Quotas e Ações

Art. 9º Na transmissão de acervo patrimonial de sociedade simples e de empresário individual ou de ações de sociedades de capital fechado ou de quotas de empresa individual de responsabilidade limitada e de sociedade limitada, o contribuinte deve apurar o Balanço Patrimonial Ajustado acrescido do aviamento, assinado pelo sócio administrador e contador responsável, de acordo com o disposto nesta instrução, para fins de determinação da base de cálculo do ITCD.

Art. 10. Os elementos do ativo devem ser avaliados conforme os critérios a seguir, para fins de obtenção do Ativo Ajustado:

I - nas aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no ativo não-circulante, deve-se utilizar sucessivamente:

a) o valor que pode se obter em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes;

b) o valor que pode se obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares;

c) pelo valor de custo de aquisição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização;

II - quando a sociedade empresária não tiver controle de custo de produção de gado, de produto agrícola, estimativa de colheita e de extrativo destinados à venda, estes devem ser avaliados utilizando-se a base de cálculo do ICMS e, caso não estejam previstos na pauta do ICMS, devem ser avaliados pelo valor de mercado;

III - para os direitos que tiverem por objeto mercadorias e produtos, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, deve-se considerar, sucessivamente, o custo de aquisição, de produção ou o preço pelo qual possam ser repostos, mediante compra no mercado;

IV - caso a atividade preponderante seja compra e venda de imóvel, considerar o estoque ao custo do preço líquido de realização mediante venda no mercado, deduzido da margem de lucro;

V - o ativo fiscal diferido decorrente de prejuízos fiscais acumulados no Livro de Apuração do Lucro Real - LALUR deve ser considerado direito realizável a longo prazo da sociedade empresária;

VI - os investimentos em coligada, controlada e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum devem ser avaliados pelo método da equivalência do Patrimônio Líquido Ajustado;

VII - os bens componentes dos grupos investimento e imobilizado devem ser avaliados pelo valor que se pode obter com a venda em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes;

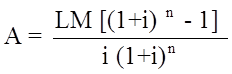

VIII - o Aviamento deve ser avaliado, utilizando os seguintes critérios:

a) Lucro Médio - LM, considerar o lucro líquido médio dos 3 (três) últimos exercícios:

1. para a sociedade empresária com escrita contábil será considerada a média aritmética do lucro líquido do exercício após o IRPJ e a Contribuição Social sobre o Lucro;

2. para a sociedade empresária sem escrita contábil será considerada a média aritmética do lucro presumido, utilizando como referência o lucro para efeito de cobrança do IRPJ;

b) Taxa de Risco - i, para a Taxa de Risco será utilizada a Taxa de Juro a Longo Prazo - TJLP, expedida pelo Banco Central, referente ao ano anterior da declaração ou avaliação;

c) Perspectiva de Lucro Futuro - n, será considerado de 5 (cinco) anos para a sociedade empresária que tiver escrita contábil e de 3 (três) anos para a sociedade que não tiver escrita contábil;

d) O valor do aviamento deve ser obtido por meio da seguinte fórmula:

Onde:

A = Aviamento

LM = Lucro Médio

i = Taxa de Risco

n = período considerado para a Perspectiva de Lucro Futuro

Parágrafo único. O aviamento não será acrescido ao Patrimônio Líquido Ajustado quando:

I - for sociedade simples ou empresário individual sem natureza de estabelecimento empresarial;

II - houver prejuízo ascendente;

III - ficar comprovado que o ramo de atividade seja volátil e de grande risco no mercado;

IV - em início de atividade não seja possível fazer projeção futura dos lucros ascendentes.

Art. 11. Os elementos do passivo devem ser avaliados conforme os critérios a seguir, para fins de obtenção do Passivo Ajustado:

I - a obrigação e a provisão devem ser computadas pelo valor ajustado até a data do Balanço Ajustado;

II - deve ser reconhecida a obrigação do passivo contingente - tributária, trabalhista e previdenciária - que apresentar uma provável saída de recurso, acompanhada de demonstração de estimativa confiável, nos termos da NPC 22, dos Auditores Independentes do Brasil - IBRACON;

III - deve ser considerada como dívida tributária e previdenciária somente aquela decorrente de decisão administrativa transitada em julgado ou inscrita em dívida ativa;

IV - deve ser considerada como dívida trabalhista somente aquela decorrente de decisão condenatória transitada em julgado;

V - trazer a valor presente o empréstimo ou financiamento que tiver juro e correção monetária embutidos no seu valor, utilizando o mesmo índice do contrato ou da lei;

VI - deve ser desconsiderado o empréstimo sem o cumprimento das formalidades constantes do art. 72-A, inciso III da Lei nº 11.651/91.

Parágrafo único. Em se tratando de dívida tributária e previdenciária, o contribuinte deve identificar:

I - a data do fato gerador;

II - o valor principal;

III - o valor da correção monetária;

IV - valor dos juros de mora;

V - valor atualizado até a data da DITCD causa mortis e doação ou da avaliação da quota ou ação;

VI - o valor líquido a ser pago, na hipótese de remissão ou anistia.

Art. 12. O contribuinte deve estornar do passivo para o Patrimônio Líquido Ajustado em 31 de dezembro do ano anterior ao da DITCD ou avaliação da quota ou ação as seguintes contas:

I - lucro ou dividendo a pagar;

II - adiantamento para futuro aumento de capital;

III - empréstimo do passivo não-circulante, em que o contribuinte seja credor para com a sociedade empresária;

IV - resultado líquido, da conta resultado de exercício futuro ou receita diferida.

Parágrafo único. Quando se tratar de transmissão causa mortis ou por excesso de meação, os valores referidos neste artigo devem ser informados na DITCD.

Art. 13. Quando a sociedade empresária for constituída e ou tiver aumento de capital no ano da DITCD ou da avaliação da quota ou ação, deve-se apurar o Balanço Patrimonial Ajustado, na data da DITCD ou da avaliação.

Art. 14. Quando houver laudo de avaliação que tenha dado origem ao saldo da conta reserva de reavaliação ou ajuste de avaliação patrimonial constante do balanço patrimonial em 31 de dezembro do ano anterior ao da DITCD ou avaliação da quota ou ação, referido laudo pode ser considerado, desde que:

I - tenha sido expedido em conformidade com o art. 8º, § 1º, da Lei nº 6.404/76;

II - tenha decorrido o prazo de até 3 (três) anos de sua expedição;

III - o valor do laudo seja atualizado pelo IGPDI até a data da DITCD ou avaliação.

Art. 15. Considera-se Patrimônio Líquido Ajustado a diferença entre o Ativo Ajustado e o Passivo Ajustado.

I - nota explicativa referente à variação patrimonial que tenha provocado o ajuste, tanto para mais quanto para menos, devendo:

a) a informação contemplar os fatores de integridade, autenticidade, precisão, sinceridade e relevância;

b) o texto ser simples, objetivo, claro e conciso;

c) detalhar a conta do ativo permanente e o respectivo ajuste patrimonial;

d) as contas patrimoniais ordenadas de acordo com a disposição do Balanço Patrimonial Ajustado, partindo do ativo disponível ajustado para o Patrimônio Líquido Ajustado.

Parágrafo único. No decorrer da apuração do imposto, cópias de outros documentos, ou de documentos previstos neste artigo e que por equívoco não foram entregues com a DITCD, poderão ser solicitadas.

Das Disposições Finais para Determinação da Base de Cálculo

Art. 17. A avaliação deve ser realizada pelo servidor designado, nos seguintes prazos, contados da data da distribuição:

I - até 3 (três) dias úteis, quando se tratar dos seguintes bens:

a) veículo automotor;

b) gado de qualquer espécie;

c) outros bens ou direitos que não requeiram diligência no local;

II - até 5 (cinco) dias úteis, quando se tratar de imóvel urbano situado no município onde foi protocolizada a DITCD;

III - até 10 (dez) dias úteis, quando se tratar de:

a) imóvel urbano situado em município diverso daquele onde foi protocolizada a DITCD;

b) imóvel rural situado no município onde foi protocolizada a DITCD;

IV - até 15 (quinze) dias úteis, quando se tratar de imóvel rural situado em município diverso daquele onde foi protocolizada a DITCD;

V - até 15 (quinze) dias, quando se tratar de ações ou quotas de empresas cujo valor do Patrimônio Líquido Ajustado for até R$ 1.500.000,00 (um milhão e quinhentos mil reais);

VI - até 30 (trinta) dias, quando se tratar de ações ou quotas de empresas cujo valor do Patrimônio Líquido Ajustado for igual ou superior a R$ 1.500.000,00 (um milhão e quinhentos mil reais);

VII - até 30 (trinta) dias para os demais bens e direitos.

§ 1º Os prazos previstos neste artigo podem ser prorrogados pelo titular da DRF, quando, dada a complexidade da avaliação, em função da quantidade e natureza dos bens e direitos que compõem a base de cálculo do ITCD, não for possível concluir a avaliação no prazo previsto.

§ 2º Consideram-se automaticamente suspensos os prazos previstos neste artigo até o cumprimento de notificação para entrega de quaisquer documentos.

Art. 18. O servidor responsável pela apuração do ITCD, antes da homologação da base de cálculo, deve informar à COI, para fins de conhecimento e acompanhamento, quando:

I - o valor total dos bens e direitos avaliados for igual ou superior a R$1.500.000,00 (um milhão e quinhentos mil reais);

II - da relação dos bens constar imóvel rural cuja área, ou soma das áreas, for igual ou superior a 500 ha (quinhentos hectares).

Parágrafo único. Nas hipóteses previstas neste artigo, a COI pode designar servidor para auxiliar nos procedimentos de avaliação dos bens e direitos que compõem a base de cálculo do imposto.

Do Processo Administrativo para Determinação da Base de Cálculo do ITCD

Art. 19. O servidor responsável pela apuração do ITCD, se concordar com o valor atribuído aos bens e direitos pelo contribuinte na DITCD, deve, sucessivamente:

I - homologar a base de cálculo do ITCD;

II - cientificar o sujeito passivo do valor do imposto;

Art. 20. Se o servidor responsável pela apuração do ITCD discordar dos valores atribuídos aos bens e direitos pelo contribuinte na DITCD, deve proceder à avaliação dos bens e direitos de acordo com o previsto nesta instrução e, após essa providência:

I - homologar a base de cálculo do imposto;

II - cientificar o sujeito passivo do valor do imposto;

Art. 21. O contribuinte que discordar da base de cálculo do ITCD, homologada nos termos do art. 20, pode apresentar impugnação ao titular da DRF em cuja circunscrição localizar-se a UOPI que apurou a base de cálculo do ITCD, no prazo de 30 (trinta) dias, contados da ciência da homologação.

IV - móvel, laudo ou documento que demonstre o valor de mercado.

§ 2º A base de cálculo impugnada pode ser mantida, reduzida ou majorada, considerando novas informações levantadas.

§ 3º A impugnação suspende a contagem de prazo para o vencimento do imposto até a data da ciência do parecer conclusivo referido no art. 22.

Art. 22. O titular da DRF deve determinar o valor da base de cálculo impugnada em parecer conclusivo e fundamentado, podendo, se necessário, realizar nova avaliação e, sucessivamente:

I - homologar a nova base de cálculo determinada no parecer conclusivo;

II - cientificar o sujeito passivo do novo valor do ITCD;

Do Vencimento e do Pagamento do ITCD

Art. 23. O pagamento do imposto deve ser feito, em parcela única, nos seguintes prazos:

I - até 30 (trinta) dias contados da ciência da homologação da base de cálculo do imposto pela Fazenda Pública Estadual;

II - tratando-se de inventário tradicional ou solene, até 30 (trinta) dias contados da intimação ao inventariante ou contribuinte da decisão do julgamento do cálculo do imposto.

Parágrafo único. O ITCD, na falta da entrega da DITCD, vence na data da conclusão da apuração do imposto, por meio de ação fiscal.

Art. 24. O pagamento do ITCD deve ser feito por meio de DARE -, com emissão exclusiva no sistema de processamento de dados da SEFAZ, observando o disposto na Instrução Normativa nº 761/05-GSF, de 7 de dezembro de 2005.

Parágrafo único. Devem ser informados no campo informações complementares do DARE:

I - o número da DITCD;

II - se o ITCD é relativo à transmissão causa mortis ou inter vivos;

III - o valor do montemor, se houver;

IV - o valor tributável.

Disposições Finais

Art. 25. A SEFAZ poderá disponibilizar a entrega da DITCD, e da documentação exigida, através do envio de arquivo digital pela internet, destinada à UOPI correspondente, utilizando certificado digital ou alguma outra forma que garanta a identificação do solicitante.

§ 1º O preenchimento da DITCD deve ser realizado diretamente pela internet, quando a Secretaria de Estado da Fazenda disponibilizar esse serviço no endereço www.sefaz.go.gov.br, devendo ser impressas as vias necessárias para entrega à SEFAZ, após a conclusão do preenchimento.

§ 2º Para que o preenchimento seja realizado pela internet, o sujeito passivo deve criar usuário e senha, sendo permitido acompanhar o status da DITCD, receber aviso de entrega de documentos, Demonstrativo de Cálculo do ITCD e DARE para pagamento do imposto.

§ 3º O preenchimento da DITCD e a relação de documentos devem ser conferidos pela UOPI e somente devem ser recebidos se preenchida corretamente e a documentação estiver completa.

§ 4º Após a conclusão do preenchimento e o envio pela internet, a UOPI deve, no prazo de 3 (três) dias úteis, receber a DITCD ou negar o seu recebimento, informando o motivo da negativa, quando for o caso.

Art. 26. O Superintendente da Receita fica autorizado a expedir os atos que se fizerem necessários à implementação e operacionalização do disposto nesta instrução.

Art. 27. Fica revogada a Instrução Normativa nº 704/04-GSF, de 30 de dezembro de 2004.

Art. 28. Esta instrução entra em vigor na data de sua publicação.

GABINETE DO SECRETÁRIO DA FAZENDA DO ESTADO DE GOIÁS, em Goiânia, aos 02 dias do mês de outubro de 2014.

JOSÉ TAVEIRA ROCHA

Secretário de Estado da Fazenda

ANEXO ÚNICO

|

DRF |

UOPI |

MUNICÍPIO |

CÓD MUNCIPIO |

|

ANÁPOLIS |

ANÁPOLIS |

Abadiânia |

018900-1 |

|

Alexânia |

019000-7 |

||

|

Anápolis |

023500-3 |

||

|

Bonfinópolis |

038100-7 |

||

|

Campo Limpo de Goiás |

175900-6 |

||

|

Cocalzinho de Goiás |

022200-9 |

||

|

Corumbá de Goiás |

019200-2 |

||

|

Gameleira |

175400-4 |

||

|

Goianápolis |

025100-9 |

||

|

Leopoldo de Bulhões |

037100-4 |

||

|

Ouro Verde de Goiás |

027600-1 |

||

|

Rodrigues Nascimento (Dist. de Anápolis) |

023504-6 |

||

|

Silvânia |

037700-2 |

||

|

Sousânia (Dist. de Anápolis) |

023505-4 |

||

|

Terezópolis de Goiás |

052500-1 |

||

|

CATALÃO |

CATALÃO |

Anhanguera |

036300-1 |

|

Campo Alegre |

036400-8 |

||

|

Catalão |

036500-4 |

||

|

Cumari |

036700-7 |

||

|

Davinópolis |

036800-3 |

||

|

Goiandira |

036900-7 |

||

|

Nova Aurora |

037200-7 |

||

|

Ouvidor |

037400-3 |

||

|

Três Ranchos |

037800-9 |

||

|

PIRES DO RIO |

Cristianópolis |

034200-4 |

|

|

Ipameri |

037000-8 |

||

|

Orizona |

037300-7 |

||

|

Palmelo |

037500-7 |

||

|

Pires do Rio |

037600-6 |

||

|

Santa Cruz de Goiás |

035200-7 |

||

|

São Miguel do Passa Quatro |

038200-6 |

||

|

Urutaí |

037900-5 |

||

|

Vianópolis |

038000-3 |

||

|

FORMOSA |

FORMOSA |

Água Fria de Goiás |

020000-5 |

|

Alto Paraíso |

014000-2 |

||

|

Alvorada do Norte |

015300-7 |

||

|

Buritinópolis |

052600-8 |

||

|

Cabeceiras |

019100-6 |

||

|

Damianópolis |

015400-3 |

||

|

Flores de Goiás |

015500-7 |

||

|

Formosa |

019400-5 |

||

|

Guarani de Goiás |

015700-2 |

||

|

Iaciara |

015800-9 |

||

|

Mambaí |

015900-5 |

||

|

Nova Roma |

014300-1 |

||

|

Planaltina |

019800-7 |

||

|

Posse |

016000-3 |

||

|

São João D'Aliança |

014400-8 |

||

|

Simolândia |

016300-2 |

||

|

Sítio D`abadia |

016200-6 |

||

|

Vila Boa |

052800-7 |

||

|

CAMPOS BELOS |

Campos Belos |

009400-7 |

|

|

Cavalcante |

014100-9 |

||

|

Divinópolis de Goiás |

015600-6 |

||

|

Monte Alegre de Goiás |

009700-7 |

||

|

São Domingos |

016100-7 |

||

|

Teresina de Goiás |

014600-7 |

||

|

GOIANÉSIA |

GOIANÉSIA |

Barro Alto |

024000-7 |

|

Goianésia |

025200-5 |

||

|

Mimoso de Goiás |

020100-1 |

||

|

Natinopólis (distr. Goianésia) |

025201-3 |

||

|

Padre Bernardo |

019600-8 |

||

|

Pirenópolis |

019700-4 |

||

|

Santa Rita do Novo Destino |

151300-7 |

||

|

Vila Propício |

151900-5 |

||

|

JARAGUÁ |

Jaraguá |

026600-6 |

|

|

Jesúpolis |

022500-8 |

||

|

São Francisco de Goiás |

028500-7 |

||

|

RIALMA |

Campos Verdes |

013200-7 |

|

|

Carmo do Rio Verde |

024400-2 |

||

|

Ceres |

024600-5 |

||

|

Crixás |

011800-7 |

||

|

Guarinos |

013600-5 |

||

|

Ipiranga de Goiás |

175300-8 |

||

|

Itapaci |

026200-7 |

||

|

Morro Agudo de Goiás |

029300-3 |

||

|

Uruana |

029000-4 |

||

|

Nova América |

027200-6 |

||

|

Nova Glória |

027300-2 |

||

|

Pilar de Goiás |

012600-7 |

||

|

Rialma |

027800-4 |

||

|

Rianápolis |

027900-7 |

||

|

Rubiataba |

028000-9 |

||

|

Santa Izabel |

028300-8 |

||

|

Santa Terezinha de Goiás |

012900-9 |

||

|

São Patrício |

151500-7 |

||

|

Uirapuru |

052700-4 |

||

|

URUAÇU |

Hidrolina |

025600-7 |

|

|

Colinas do Sul |

014500-4 |

||

|

Niquelândia |

014200-5 |

||

|

São Luiz do Norte |

029400-7 |

||

|

Uruaçu |

013100-3 |

||

|

GOIÂNIA |

GOIÂNIA |

Goiânia |

025300-1 |

|

APARECIDA DE GOIÂNIA |

Abadia de Goiás |

149600-5 |

|

|

Aparecida de Goiânia |

033800-7 |

||

|

Aragoiânia |

033900-3 |

||

|

Bela Vista de Goiás |

034000-1 |

||

|

Caldazinha |

053100-1 |

||

|

Guapó |

034500-3 |

||

|

Hidrolândia |

034600-7 |

||

|

Indiara |

032300-7 |

||

|

Senador Canedo |

029500-6 |

||

|

Varjão |

035300-6 |

||

|

INHUMAS |

Araçu |

023700-6 |

|

|

Brasabrantes |

024100-3 |

||

|

Caturaí |

024500-9 |

||

|

Damolândia |

024800-8 |

||

|

Goianira |

025400-8 |

||

|

Inhumas |

025700-7 |

||

|

Itaguari |

029200-7 |

||

|

Itaguaru |

026100-4 |

||

|

Itauçu |

026400-3 |

||

|

Nerópolis |

027100-7 |

||

|

Nova Veneza |

027400-9 |

||

|

Petrolina de Goiás |

027700-8 |

||

|

Santa Rosa de Goiás |

028400-4 |

||

|

Santo Antônio de Goiás |

020700-7 |

||

|

Taquaral de Goiás |

028700-3 |

||

|

TRINDADE |

Avelinópolis |

023900-9 |

|

|

Campestre de Goiás |

024300-6 |

||

|

Cesarina |

035500-9 |

||

|

Palmeiras de Goiás |

034900-9 |

||

|

Santa Bárbara de Goiás |

028200-1 |

||

|

Trindade |

028800-7 |

||

|

GOIÁS |

GOIÁS |

Araguapaz |

016700-8 |

|

Aruanã |

016800-4 |

||

|

Faina |

017600-7 |

||

|

Goiás |

017000-9 |

||

|

Guaraíta |

053000-5 |

||

|

Heitoraí |

025500-4 |

||

|

Itaberaí |

026000-8 |

||

|

Itapuranga |

026300-7 |

||

|

Jacilândia (Distr.Itapirapuã) |

017101-3 |

||

|

Matrinchã |

017400-4 |

||

|

Mossâmedes |

026900-5 |

||

|

Mozarlândia |

017300-8 |

||

|

Nova Crixás |

012500-3 |

||

|

ANICUNS |

Adelândia |

029100-7 |

|

|

Americano do Brasil |

023300-7 |

||

|

Anicuns |

023600-7 |

||

|

Nazário |

027000-3 |

||

|

ARAGARÇAS |

Aragarças |

020900-2 |

|

|

Baliza |

021100-7 |

||

|

Bom Jardim de Goiás |

021200-3 |

||

|

FIRMINÓPOLIS |

Aurilândia |

023800-2 |

|

|

Buriti de Goiás |

053400-7 |

||

|

Cachoeira de Goiás |

024200-7 |

||

|

Córrego do Ouro |

024700-1 |

||

|

Firminópolis |

025000-2 |

||

|

Ivolândia |

026500-7 |

||

|

Jandaia |

032400-6 |

||

|

Messianópolis (Distr. Moiporá) |

026801-7 |

||

|

Moiporá |

026800-9 |

||

|

Palminópolis |

032600-9 |

||

|

Paraúna |

032700-5 |

||

|

Sanclerlândia |

028100-5 |

||

|

São João da Paraúna |

033200-9 |

||

|

São Luiz de Montes Belos |

028600-7 |

||

|

Turvânia |

028900-6 |

||

|

IPORÁ |

Amorinópolis |

023400-7 |

|

|

Arenópolis |

021000-7 |

||

|

Diorama |

021400-6 |

||

|

Iporá |

025800-3 |

||

|

Israelândia |

025900-7 |

||

|

Jaupaci |

026700-2 |

||

|

Montes Claros de Goiás |

021700-5 |

||

|

Palestina de Goiás |

022100-2 |

||

|

Piranhas |

021800-1 |

||

|

JUSSARA |

Britânia |

016900-7 |

|

|

Fazenda Nova |

024900-4 |

||

|

Itapirapuã |

017100-5 |

||

|

Jussara |

017200-1 |

||

|

Novo Brasil |

027500-5 |

||

|

Santa Fé de Goiás |

017500-7 |

||

|

ITUMBIARA |

ITUMBIARA |

Bom Jesus de Goiás |

039200-1 |

|

Buriti Alegre |

039300-8 |

||

|

Cachoeira Dourada |

039500-7 |

||

|

Inaciolândia |

052900-7 |

||

|

Itumbiara

|

040000-4 |

||

|

Panamá |

040400-7 |

||

|

JATAÍ |

JATAÍ |

Aparecida do Rio Doce |

022600-4 |

|

Aporé |

032200-3 |

||

|

Caiapônia |

021300-7 |

||

|

Chapadão do Céu |

020400-7 |

||

|

Doverlândia |

021500-2 |

||

|

Jataí |

032500-2 |

||

|

Perolândia |

022900-3 |

||

|

Serranópolis |

032900-8 |

||

|

MINEIROS |

Mineiros |

021600-9 |

|

|

Santa Rita do Araguaia |

022000-6 |

||

|

Portelândia |

021900-8 |

||

|

LUZIÂNIA |

LUZIÂNIA |

Águas Lindas de Goiás |

149400-2 |

|

Cidade Ocidental |

022700-7 |

||

|

Cristalina |

019300-9 |

||

|

Luziânia |

019500-1 |

||

|

Novo Gama |

148500-3 |

||

|

Santo Antônio do Descoberto |

019900-7 |

||

|

Valparaíso de Goiás |

148400-7 |

||

|

MORRINHOS |

MORRINHOS |

Água Limpa |

337007 |

|

Cromínia |

343007 |

||

|

Mairipotaba |

347006 |

||

|

Morrinhos |

403003 |

||

|

Piracanjuba |

350007 |

||

|

Professor Jamil |

228007 |

||

|

GOIATUBA |

Aloândia |

391005 |

|

|

Edealina |

356005 |

||

|

Edéia |

344007 |

||

|

Goiatuba |

397003 |

||

|

Joviânia |

401007 |

||

|

Marcianópolis (Distr Goiatuba) |

397027 |

||

|

Porteirão |

1495009 |

||

|

Pontalina |

351003 |

||

|

Vicentinópolis |

354002 |

||

|

CALDAS NOVAS |

Caldas Novas |

341008 |

|

|

Corumbaíba |

366007 |

||

|

Marzagão |

348002 |

||

|

Rio Quente |

357001 |

||

|

PORANGATU |

PORANGATU |

Alto Horizonte |

022300-5 |

|

Amaralina |

151400-3 |

||

|

Bonópolis |

151200-7 |

||

|

Campinorte |

011700-7 |

||

|

Estrela do Norte |

011900-3 |

||

|

Formoso |

012000-1 |

||

|

Mara Rosa |

012100-8 |

||

|

Montividiu do Norte |

053200-8 |

||

|

Mutunópolis |

012400-7 |

||

|

Nova Iguaçu de Goiás |

020800-6 |

||

|

Novo Planalto |

013300-6 |

||

|

Porangatu |

012700-6 |

||

|

Santa Tereza de Goiás |

012800-2 |

||

|

Trombas |

013500-9 |

||

|

MINAÇU |

Campinaçu |

011600-4 |

|

|

Minaçu |

012200-4 |

||

|

S MIGUEL DO ARAGUAIA |

Mundo Novo |

012300-7 |

|

|

São Miguel do Araguaia |

013700-7 |

||

|

RIO VERDE |

RIO VERDE |

Castelândia |

022400-1 |

|

Montividiu |

033000-6 |

||

|

Rio Verde |

032800-1 |

||

|

Santo Antônio da Barra |

053300-4 |

||

|

CAÇU |

Cachoeira Alta |

39400-4 |

|

|

Caçu |

039600-7 |

||

|

ITAJÁ |

Itajá |

039800-7 |

|

|

Lagoa Santa |

176000-4 |

||

|

ITARUMÃ |

Itarumã |

039900-6 |

|

|

QUIRINÓPOLIS |

Gouverlândia |

040900-1 |

|

|

Quirinópolis |

040600-2 |

||

|

SANTA HELENA |

Acreúna |

032100-7 |

|

|

Maurilânida |

040200-7 |

||

|

Santa Helena de Goiás |

040700-9 |

||

|

Turvelândia |

033100-2 |

||

|

S. SIMÃO |

Itaguaçu (distr. São Simão) |

040801-3 |

|

|

Paranaiguara |

040500-6 |

||

|

São Simão |

040800-5 |