PORTARIA GSF Nº 1.483/89, DE 13 DE SETEMBRO DE

1989.

(PUBLICADA NO DOE DE 28.09.89)

REVOGADA A PARTIR DE 14.04.09,

PELO ART. 66 DA INSTRUÇÃO NORMATIVA Nº946/09-GSF, DE 07.04.09.

ALTERAÇÕES:

1. Portaria GSF nº 620/90, de 04.05.90 (DOE de

22.05.90);

2. Portaria GSF nº 793/90, de 23.05.90 (DOE de

30.05.90);

3. Portaria GSF nº 1020/90, de 29.06.90 (DOE de

16.07.90);

4. Portaria GSF nº 1464/90, de 26.09.90 (DOE de

09.10.90);

5. Instrução Normativa nº 014/92-GSF, de 08.05.92 (DOE

de 21.05.92);

6. Instrução Normativa nº 087/93-GSF, de 29.07.93 (DOE

de 04.08.93);

7. Instrução Normativa nº 166/94-GSF, de 08.07.94 (DOE

de 13.07.94);

8. Instrução Normativa nº 186/94-GSF, de 08.11.94 (DOE

de 17.11.94);

9. Instrução Normativa nº 192/94-GSF, de 15.12.94 (DOE

de 20.12.94);

10. Instrução Normativa nº 247/95-GSF, de 28.12.95 (DOE

de 03.01.96);

11. Instrução Normativa nº 256/96-GSF, de 29.02.96 (DOE

de 06.03.96);

12. Instrução Normativa nº 272/96-GSF, de 22.08.96 (DOE

de 28.08.96).

13. Instrução Normativa nº 287/97-GSF, de 08.01.97 (DOE

de 14.01.97);

14. Instrução Normativa nº 305/97-GSF, de 25.04/97 (DOE

de 02.05.97);

15. Instrução Normativa nº 343/98-GSF, de 09.07.98 (DOE

de 14.07.98);

16. Instrução Normativa nº 354/98-GSF, de 14.12.98 (DOE

de 21.12.98);

17. Instrução Normativa nº 403/99-GSF, de 14.12.99 (DOE

de 16.12.99);

18. Instrução Normativa nº 454/00-GSF, de 19.07.00 (DOE

de 25.07.00);

19. Instrução Normativa nº 459/00-GSF, de 05.09.00 (DOE

de 19.09.00);

20. Instrução Normativa nº 463/00-GSF, de 21.09.00 (DOE

de 26.09.00);

21. Instrução Normativa nº 613/03-GSF, de 17.06.03 (DOE

de 07.08.03);

22. Instrução Normativa nº 634/03-GSF, de 09.12.03 (DOE

de 12.12.03);

23. Instrução Normativa nº 741/05-GSF, de 09.09.05 (DOE de 14.09.05);

24. Instrução Normativa nº 749/05-GSF, de 13.10.05 (DOE de 17.10.05);

25. Instrução Normativa nº 806/05-GSF, de 30.06.06 (DOE de 04.07.06);

26. Instrução Normativa nº 946/09-GSF,

de 07.04.09 (DOE de 14.04.09).

NOTAS :

1. Ficam convalidados, até o dia 11.12.03,

os praticados de acordo com a Instrução Normativa nº 634/03-GSF, de 09.12.03;

2. Texto atualizado, consolidado e anotado.

Dispõe sobre o Cadastro de Contribuintes do Estado-CCE, e

dá outras providências.

0 SECRETÁRIO DA FAZENDA, no uso de suas atribuições e com

fundamento nas disposições contidas no Capítulo XIII do Título I do Livro II -

arts. 93 a 96 - do Código Tributário do Estado, instituído pela Lei nº 7.730,

de 30 de outubro de 1973, em consonância com o art. 48 da Lei nº 10.720 de 29

de dezembro de 1988,

RESOLVE:

CAPÍTULO I

Da Inscrição no Cadastro de Contribuintes do Estado

Art. 1º A inscrição

de contribuintes, que antecederá o início de qualquer atividade no Estado, será

feita através do Cadastro de Contribuintes do Estado-CCE, previsto no art. 93

do Código Tributário do Estado, instituído pela Lei nº 7.730, de 30 de outubro

de 1973.

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO CAPUT DO ART. 1º PELO ART. 1º

DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

Art. 1º A

inscrição de contribuinte, que antecederá o início de sua atividade no Estado,

será feita por intermédio do Cadastro de Contribuintes do Estado (CCE).

Parágrafo único.

Consideram-se em situação irregular as mercadorias encontradas em poder de

pessoas não inscritas, bem como aquelas que transitarem pelo território goiano

com destino a estabelecimento em idêntica situação ou delas procedentes.

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO parágrafo único DO ART. 1º PELO

ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

Parágrafo único. Considera-se em situação

cadastral irregular o contribuinte não inscrito no cadastro estadual ou que

estiver com sua inscrição cadastral suspensa, ainda que a seu pedido.

CAPÍTULO II

Das Características e Finalidades, dos Obrigados à

Inscrição e da Administração do Cadastro de Contribuintes do Estado - CCE

SEÇÃO I

Das Características e Finalidades

Art. 2º 0

Cadastro de Contribuintes do Estado - CCE é constituído pelo conjunto de

informações tratadas pelo sistema de processamento de dados, relativas aos estabelecimentos

de contribuintes do Estado e visa propiciar à administração fazendária estadual

ou subsídios indispensáveis ao controle sistemático dos setores de tributação,

fiscalização e arrecadação.

§ 1º Cada

estabelecimento, seja matriz, sucursal, filial, agência, depósito ou

representante, constitui uma unidade cadastral e será identificado por um

número distinto de inscrição.

§ 2º Os

registros cadastrais compor-se-ão, no mínimo, dos elementos indispensáveis à

identificação e a localização do estabelecimento e do contribuinte por ele

responsável, bem como à descrição das atividades econômicas nele desenvolvidas.

§ 3º A

inscrição cadastral, que é o número identificador do contribuinte e de seu

estabelecimento é composto por 9 (nove) algarismos, assim dispostos:

1. os dois (02) primeiros formam o número 10 (dez) ou 11 (onze), que

identifica o contribuinte, se pessoa jurídica ou física, respectivamente;

2. os seis (06) seguintes formam o seqüencial geral, que identifica o

estabelecimento do contribuinte;

3. o último, é o digito verificador da inscrição.

§ 4º É vedada

a utilização de número de inscrição já baixado no Cadastro de Contribuintes do

Estado para o cadastramento do mesmo ou de outro contribuinte.

§ 5º O

histórico de cada estabelecimento inscrito deverá ser mantido pelo sistema

cadastral.

§ 6º O número

de inscrição deverá constar obrigatoriamente:

1. mediante impressão tipográfica, incrustação ou gravação:

a) em qualquer documento fiscal, duplicatas ou em outros documentos de

natureza econômico-fiscal emitidos pelo contribuinte;

b) nos cupons de máquinas registradoras ou terminais de ponto de venda

do estabelecimento;

c) em rótulos, invólucros, etiquetas e embalagens confeccionadas

neste Estado ou destinadas a identificar ou a acondicionar mercadorias

industrializadas, extraídas, produzidas ou comercializadas pelo

estabelecimento;

2. mediante menção:

a) nas cópias de balanço, demonstrativos e em inventário de

mercadorias;

b) nos termos de abertura e encerramento de livros fiscais;

c) em todos os documentos a serem apresentados pelo contribuinte à

repartição fiscal;

d) em manifestos de carga expedidos por empresas de transportes;

e) em documentos utilizados na comunicação do contribuinte com órgãos

das administrações públicas estadual, federal e municipal, direta ou indireta;

f) em documentos utilizados nas relações entre o contribuinte e

estabelecimentos de crédito, financiamento, investimento, seguro ou de outro

contribuinte;

g) em quaisquer outros documentos fiscais ou não, que a pessoa inscrita

emitir ou subscrever.

SEÇÃO II

Dos Obrigados à Inscrição

Art. 3º Os

contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias

e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS, assim entendidos quaisquer pessoas físicas ou jurídicas de

direito público e privado que realizem operações relativas à circulação de

mercadorias ou promovam a prestação de serviços de transporte interestadual e

intermunicipal e de comunicação, são obrigados a inscrição no Cadastro de

Contribuintes do Estado - CCE antes do início de qualquer atividade que

constitua fato gerador do referido imposto.

Parágrafo

único. Incluem-se entre os obrigados à inscrição:

NOTA: Por força do

art. 2º da Instrução Normativa nº 166/94-GSF, de 08.07.94 (DOE de 13.07.94),

com vigência a partir de 01.08.94, fica renumerado para parágrafo único o § 1º

do art. 3º desta instrução.

1. os comerciantes, mesmo que não possuam estabelecimento fixo, como o

vendedores ambulantes e os feirantes;

2. os produtores rurais;

3. os industriais;

4. os que se dedicam à atividade de captura de peixes, crustáceos e

ranídeos, para fins comerciais;

5. os prestadores de serviço de transporte interestadual e

intermunicipal;

6. os prestadores de serviço de comunicação;

7. os extratores de substâncias minerais ou fósseis, ainda que por

processo rústico de garimpagem ou outro semelhante;

8. os prestadores de serviço cuja prestação envolva o fornecimento de

mercadorias sujeitas ao ICMS;

9. as cooperativas de produção e consumo de produtos agrícolas ou não,

de extração de substâncias minerais ou fósseis e de prestação de serviços de

transporte interestadual e intermunicipal e de comunicação;

10. as empresas concessionárias ou permissionárias de serviço público

de transporte interestadual e intermunicipal, de comunicação, de energia

elétrica e de água potável;

11. os armazéns gerais, os armazéns frigoríficos e quaisquer outros

depositários de mercadorias;

12. as empresas de construção civil, obras hidráulicas e outras obras

semelhantes, que promovam operações de circulação de mercadorias ou prestação,

em seu próprio nome ou no de terceiros;

13. os órgãos da administração pública, incluídas as entidades da administração

indireta, e as fundações instituídas e mantidas pelo poder público, que

pratiquem operações relativas à circulação de mercadorias ou prestem serviços

de transporte interestadual e intermunicipal e de comunicação;

14. as instituições financeiras e as empresas seguradoras;

15. as demais pessoas físicas ou jurídicas de direito público ou

privado que pratiquem, em nome próprio ou de terceiros, operações ou prestação

sujeitas à tributação do ICMS.

§ 2º Também são obrigados a se inscrever no

Cadastro de Contribuintes do Estado - CCE os contribuintes da Taxa de Segurança

Contra Incêndios-TSI, instituída pela Lei nº 10.725, de 29 de dezembro de 1988

assim entendidos, o titular do estabelecimento comercial, o industrial e o

prestador de serviços, o proprietário ou possuidor a qualquer título, ou o

detentor do domínio útil do prédio localizado em cidades com mais de 20.000

(vinte mil) habitantes na sede do município possuidora de unidade do Corpo de

Bombeiros.

NOTA: Redação com vigência de

01.10.89 a 31.07.94.

REVOGADO O § 2º DO ART. 3º PELO ART. 3º DA IN Nº 166/94-GSF, DE

08.07.94 - VIGÊNCIA: 01.08.94.

§ 2º Revogado.

§ 3º Outras pessoas também poderão se

inscrever no Cadastro de Contribuintes do Estado - CCE, como os contribuintes

do Adicional do Imposto sobre a Renda e Proventos de Qualquer Natureza - AIR,

instituído pela Lei nº 10.723, de 29 de novembro de 1988, desde que se

comprometam a prestar informações econômico-fiscais nos locais e prazos

determinados pela autoridade competente e tenham seu requerimento deferido pelo

Delegado da Receita Estadual, após a constatação do interesse do Fisco no seu

cadastramento.

NOTA: Redação com vigência de

01.10.89 a 31.07.94.

REVOGADO O § 3º DO ART. 3º PELO ART. 3º DA IN Nº 166/94-GSF, DE

08.07.94 - VIGÊNCIA: 01.08.94.

§ 3º Revogado.

§ 4º

O comerciante e o industrial somente poderão inscrever-se como pessoa

jurídica.

NOTA: Redação com vigência de

01.10.89 a 31.07.94.

REVOGADO O § 4º DO ART. 3º PELO ART. 3º DA IN Nº 166/94-GSF, DE

08.07.94 - VIGÊNCIA: 01.08.94.

§ 4º Revogado.

ACRESCIDO O § 5º AO ART. 3º PELO ART. 2º DA

PORTARIA Nº 1020, DE 29.06.90 - VIGÊNCIA: 16.07.90.

§ 5º O disposto no caput deste

artigo poderá deixar de ser aplicado no caso de depósito cedido em locação

temporária e em caráter de emergência a armazém geral legalmente constituído e

já inscrito como contribuinte do Estado, desde que:

NOTA: Redação com vigência de

16.07.90 a 31.07.94.

1. ambos os estabelecimentos

estejam localizados na circunscrição de uma mesma Delegacia da Receita

Estadual;

2. a requerimento do armazém

geral, formulado ao Delegado da Receita Estadual da sua circunscrição, o

depósito locado seja credenciado a se constituir em um prolongamento daquele.

REVOGADO TACITAMENTE O § 5º do art. 3º, EM FUNÇÃO DA RENUMERAÇÃO DO §

1º PARA PARÁGRAFO ÚNICO PELO ART. 2º DA IN Nº 166/94-GSF, COM VIGÊNCIA A PARTIR

DE 01.08.94.

§ 5º Revogado.

ACRESCIDO O § 6º AO ART. 3º PELO

ART. 2º DA PORTARIA Nº 793, DE 23.05.90 - VIGÊNCIA: 04.05.90.

§ 6º Na hipótese de que trata o

parágrafo 5º, o credenciamento do depósito, o controle das remessas de

mercadorias a depositar e o depósito destas dependem de instruções a serem

baixadas pelo titular da Superintendência da Receita Estadual.

NOTA: Redação com vigência de

04.05.90 a 31.07.94.

REVOGADO

TACITAMENTE O § 6º do art. 3º, EM FUNÇÃO DA RENUMERAÇÃO DO § 1º PARA PARÁGRAFO

ÚNICO PELO ART. 2º DA IN Nº 166/94-GSF, COM VIGÊNCIA A PARTIR DE 01.08.94.

§ 6º Revogado.

Art. 4º Entende-se

por estabelecimento, o local, privado ou público, edificado ou não, onde o

contribuinte exerce suas atividades, em caráter temporário ou permanente, bem

como aquele onde se encontram armazenadas mercadorias, ainda que o local

pertença a terceiros.

§ 1º

Incluem-se entre aqueles considerados como estabelecimento:

1. o terreno sem construção;

2. a extensão contínua de terras destinadas à obtenção de produtos da

lavoura, da pecuária e da extração vegetal, mineral ou fóssil, sob a exploração

de um mesmo contribuinte;

3. o edifício ou conjunto de edificações situadas em uma mesma área;

4. o pavimento ou grupo de pavimentos contínuos de um ou mais

edifícios, que se comuniquem internamente;

5. a sala ou conjunto de salas contínuas de um mesmo andar ou

edifício;

6. a loja ou grupo de lojas de um ou mais edifícios, que se comuniquem

internamente.

§ 2º A

extensão continua de terras, aludida no item 2 do parágrafo anterior, só se

considera interrompida no ponto de limite físico, geográfico, onde termina a

posse direta do contribuinte ou de divisa interestadual, observada a autonomia

de cada estabelecimento.

§ 3º Quando o

estabelecimento se estender por mais de um município, seu cadastramento

dar-se-á naquele em cujo território se encontrar localizada a sua sede ou, na

falta desta, naquele em que se situar e maior parte de suas terras.

§ 4º

Considera-se autônomo cada estabelecimento produtor, extrator, gerador, inclusive

de energia, industrial, comercial e importador ou prestador de serviços de

transporte e de comunicação do mesmo contribuinte, ainda que as atividades

sejam integradas e desenvolvidas no mesmo local, sendo que, em relação a cada

uma destas atividades, exigir-se-á inscrição distinta.

§ 5º

Considera-se estabelecimento autônomo em relação ao estabelecimento

beneficiador, industrial, comercial ou cooperativo, ainda que do mesmo titular,

cada local de produção agropecuária ou extrativa; vegetal ou mineral, de

geração, inclusive de energia, de captura pesqueira, situado na mesma área ou

não.

§ 6º

Equipara-se a estabelecimento autônomo o veículo utilizado no comércio

ambulante, na captura do pescado e no serviço de transporte, bem como o local

de extração mineral, quando utilizados ou explorados por pessoas não vinculadas

a estabelecimento fixo.

§ 7º Poderão

ser considerados prolongamentos dos estabelecimentos fixos os veículos por

estes utilizados na venda fora do estabelecimento, os canteiros de obras das

empresas de construção civil e os postos de vendas de bilhetes de passagem de

empresas de transporte de passageiros, pertencentes a um mesmo contribuinte,

exceto o canteiro de obra de construção civil denominado canteiro central,

sendo assim considerado aquele onde se produzem mercadorias para posterior

distribuição a outros canteiros que será tido como estabelecimento autônomo.

§ 8º O estabelecimento, salvo o pertencente

a comerciante ambulante. deverá ser completamente isolado de residência e não

se admitirá comunicação física entre estabelecimentos diferentes, exceto entre

aqueles pertencentes a um mesmo contribuinte, cujas atividades sejam

integradas.

NOTA: Redação com vigência de

01.10.89 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO § 8º DO ART. 4º PELO ART. 1º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 8º O estabelecimento, salvo aquele pertencente a comerciante

ambulante, produtor agropecuário ou extrator mineral, deve ser isolado de

residência, não se admitindo qualquer comunicação física entre estabelecimentos

distintos, exceto se:

I - pertencentes a um mesmo contribuinte, cujas atividades sejam

integradas;

II - se incluírem nos critérios de permissibilidade constantes de ato

expedido pelo Superintendente da Receita Estadual;

III - para esse fim obtiverem despacho favorável do Superintendente da

Receita Estadual.

§ 9º

Estabelecimento produtor é a extensão continua de terras dedicada à obtenção de

produtos da agricultura, da pecuária, da extração vegetal e da criação de

pequenos animais, inclusive de espécies aquáticas, sob a exploração de um mesmo

contribuinte, independentemente do titulo jurídico pelo qual as terras do

imóvel entraram na posse deste.

§ 10.

Estabelecimento Capturador Pesqueiro é o local onde se executa, através da

utilização de qualquer equipamento ou método, a captura pesqueira, excetuado

aquele dedicado a criação de animais aquáticos que é considerado

estabelecimento produtor. Para fins cadastrais, o estabelecimento capturador

pesqueiro será considerado como do tipo ambulante.

Art. 5º Para

fins cadastrais, considera-se domicilio tributário do contribuinte, pessoa

jurídica, o estabelecimento e, do contribuinte, pessoa física, o local onde

este exerce suas atividades ou, excepcionalmente, a sua residência, no caso de

comerciante ambulante, de transportador, de extrator mineral ou de capturador

pesqueiro, autônomos, não vinculados a estabelecimento fixo.

Seção III

Da Administração do Cadastro de Contribuintes e de Seus

Arquivos

Art. 6º

O Cadastro de Contribuintes do Estado - CCE será administrado no âmbito

estadual, pelo Departamento de Informações Econômico-Fiscais - DIEF, da

Superintendência da Receita Estadual da Secretaria da Fazenda, regionalmente

pelas Delegacias da Receita Estadual, através de suas Seções de Informações

Econômico-Fiscais - SIEF e, no âmbito municipal, pelas Agências Fazendárias -

AGENFA.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO

caput DO ART. 6º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA:

01.08.94.

Art. 6º O

Cadastro de Contribuintes do Estado (CCE) será administrado, no âmbito

estadual, pelo Departamento de Informações Econômico-Fiscais (DIEF) da

Diretoria da Receita Estadual da Secretaria da Fazenda e, regionalmente, pela

Delegacia Fiscal, por meio de sua Seção de Informações Econômico-Fiscais

(SEINEF).

§ 1º As informações prestadas pelo

contribuinte no formulário cadastral serão conferidas, a vista dos documentos

apresentados, pelo funcionário da AGENFA, que será responsabilizado

funcionalmente por qualquer erro ou falha verificada no seu preenchimento.

NOTA: Redação com vigência de

01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO § 1º DO ART. 6º PELO ART. 1º DA IN Nº

166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

§ 1º As informações prestadas pelo contribuinte no formulário

cadastral serão recebidas por servidor da seção competente da Delegacia Fiscal

respectiva, a vista dos documentos apresentados, observado ainda, os seguintes

procedimentos:

I - conferência do preenchimento do Formulário de Atualização

Cadastral (FAC);

II - pesquisa de antecedentes cadastrais da entidade e de seus

responsáveis;

III - homologação do cadastro, quando for o caso;

IV - inserção das informações no sistema de processamento de dados.

§ 2º É obrigação do funcionário da AGENFA

encaminhar, diariamente, via banco ou malote, os formulários cadastrais, ao

setor competente, para fins de processamento.

NOTA: Redação com vigência de

01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO § 2º

DO ART. 6º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

§ 2º Na hipótese da Delegacia

Fiscal não possuir terminal de processamento de dados, a entrada de dados,

mencionada no parágrafo anterior, ficará a cargo da Divisão de Cadastro do

Departamento de Informações Econômico-Fiscais (DIEF).

NOTA: Redação com vigência de

01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO § 2º DO ART. 6º PELO ART. 1º DA IN Nº

343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98.

§ 2º Em se tratando de evento cadastral de produtor rural, pessoa física, o delegado fiscal pode atribuir

ao titular da AGENFA de circunscrição do produtor, desde que funcionário

estadual, a competência de que trata o parágrafo anterior.

§ 3º 0 encarregado da SIEF das Delegacias da Receita Estadual deverá

conferir os formulários recebidos, coordenar, controlar e supervisionar as

atividades cadastrais exercidas nas Agências Fazendárias - AGENFA; devendo

proceder visita periódica às mesmas.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

REVOGADO O § 3º DO ART. 6º PELO ART. 3º DA IN Nº 166/94-GSF, DE 08.07.94

- VIGÊNCIA: 01.08.94.

§ 3º Revogado.

NOTA: Redação com vigência de 01.08.94 a 27.08.96.

REVIGORADO E CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 6º, RESPECTIVAMENTE

PELO ART. 12 E ART. 1º DA IN Nº 272/96-GSF, DE 22.08.96 - VIGÊNCIA: 28.08.96.

§ 3º Nos eventos cadastrais de contribuinte com atividade de

Transportador Revendedor Retalhista - TRR -, a homologação e a inserção das

informações no sistema de processamento de dados ficará a cargo da Divisão de

Cadastro do Departamento de Informações Econômico-Fiscais - DIEF -.

NOTAS:

1. Redação com vigência 28.08.96 a 01.05.97;

2. O art. 8º da Instrução Normativa nº 272/96-GSF estabelece:

Art. 8º O contribuinte do ICMS,

com atividade de Transportador Revendedor Retalhista - TRR - de combustíveis,

fica, até 31 de outubro de 1996, obrigado a atualizar sua inscrição no Cadastro

de Contribuintes do Estado - CCE -, com renovação integral das informações

prestadas.

§ 1º Para efeito do cumprimento do disposto neste ato, o contribuinte

deverá apresentar, à Seção de Informações Econômico-Fiscais (SEINEF) da

Delegacia Fiscal a que estiver circunscrito o seu estabelecimento, além da

documentação exigida para o cadastramento, todos os seus livros e documentos

fiscais, em uso.

§ 2º A Seção de Informações Econômico-Fiscais (SEINEF) após o

recebimento e conferência dos documentos, encaminhará os mesmos ao Setor de

Vistorias para que agente do Fisco proceda a competente inspeção a fim de

constatar as reais condições do estabelecimento e seu enquadramento no Código

de Atividade Econômica - CAE - próprio.

§ 3º O contribuinte que deixar de prestar as informações cadastrais

exigidas para a atualização cadastral terá sua inscrição suspensa, de ofício e

independentemente de qualquer aviso prévio, nos termos do art. 527, § 1º,

inciso I, do Regulamento do Código Tributário do Estado de Goiás.

CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 6º PELO ART. 1º DA IN Nº

305/97-GSF, DE 25.04.97 - VIGÊNCIA: 02.05.97.

§ 3º Nos eventos cadastrais de contribuinte com atividade de

Transportador Revendedor Retalhista - TRR -, a Delegacia Fiscal somente

providenciará a homologação e a inserção das informações no sistema de

processamento de dados, após análise da documentação e expedição de parecer

pela gerência do Setor de Combustíveis do Departamento de Fiscalização - DFIS -

da Diretoria da Receita Estadual - DRE.

NOTA: Redação com vigência de 02.05.97 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 6º PELO ART. 1º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 3º Nos eventos cadastrais de contribuinte com atividade de

Distribuidor de Combustíveis Líquidos Automotivos - CAE 4.11.01 e 4.11.05 - e

de Transportador Revendedor Retalhista de Combustíveis - TRR - CAE 5.11.18, a

delegacia fiscal somente pode homologar e inserir as informações no sistema de

processamento de dados da SEFAZ, após análise da documentação e mediante

parecer favorável da Gerência do Setor de Combustíveis e Lubrificantes do

Departamento de Fiscalização da Superintendência da Receita Estadual - DFIS.

NOTA: Redação sem vigência em

função da alteração retroagir a 19.07.00.

CONFERIDA NOVA REDAÇÃO AO §

3º DO ART. 6º PELO ART. 1º DA IN Nº 459/00-GSF, DE 05.09.00 - VIGÊNCIA:

19.07.00.

§ 3º No

cadastramento de contribuinte com atividade de Distribuidor de Combustíveis

Líquidos e Lubrificantes em Geral - CAE 4.11.01 e 4.11.05 - e de Transportador

Revendedor Retalhista de Combustíveis - TRR - CAE 5.11.18, a delegacia fiscal

somente pode homologar e inserir as informações no sistema de processamento de

dados da SEFAZ, após análise da documentação e mediante parecer favorável da

Gerência do Setor de Combustíveis e Lubrificantes do Departamento de

Fiscalização da Superintendência da Receita Estadual - DFIS.

§ 4º À Seção de Informações Econômico-Fiscais - SIEF cabe, também,

proceder a entrada de dados cadastrais através do terminal de processamento de

dados.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

REVOGADO O § 4º DO ART. 6º PELO ART. 3º DA IN Nº 166/94-GSF, DE

08.07.94 - VIGÊNCIA: 01.08.94.

§ 4º Revogado.

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO §

4º DO ART. 6º PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 - VIGÊNCIA:

14.07.98. N3

§ 4º O DIEF

pode autorizar que o atendimento do evento cadastral previsto no § 1º deste

artigo seja feito em local diverso daquele da circunscrição do produtor rural,

pessoa física.

§ 5º Na hipótese de a Delegacia da Receita Estadual não possuir terminal

de processamento de dados, a entrada de dados, mencionada no parágrafo

anterior, ficará a cargo da Divisão de Cadastro do Departamento de Informações

Econômico-Fiscais - DIEF.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

REVOGADO O § 5º DO ART. 6º

PELO ART. 3º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

§ 5º Revogado.

Art. 7º

As atividades de processamento de dados, inerentes ao Cadastro de Contribuintes

do Estado - CCE, serão executadas pela Assessoria de Processamento de Dados -

APD da Secretaria da Fazenda, a quem competirá o planejamento e a administração

do Sistema Cadastro, a nível operacional, a fim de se entenderem as

necessidades do Departamento de Informações Econômico-Fiscais- DIEF.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO

CAPUT DO ART. 7º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

Art. 7º As

atividades de processamento de dados inerentes ao Cadastro de Contribuintes do

Estado (CCE) serão executadas pelo Centro de Informática (CEI) da Secretaria da

Fazenda, a quem competirá o planejamento e a administração do sistema cadastral

a nível operacional, com vista a atender as necessidades do Departamento de

Informações Econômico-Fiscais (DIEF).

Parágrafo único. Nenhuma

alteração poderá ser feita no Sistema Cadastro sem autorização expressa do

Diretor do Departamento de Informações Econômico-Fiscais - DIEF.

Art. 8º Serão

mantidos os seguintes arquivos do Cadastro de Contribuintes do Estado - CCE:

I - na Assessoria de Processamento de Dados - APD, os de fitas e discos

magnéticos referentes a totalidade das inscrições existentes no Estado e ao

histórico destas;

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO

INCISO DO caput DO ART. 8º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 -

VIGÊNCIA: 01.08.94.

I - no Centro de

Informática (CEI), os de fitas e discos magnéticos referentes à totalidade das

inscrições existentes no Estado e ao histórico cadastral;

II - no Departamento de

Informações Econômico-Fiscais - DIEF, uma via do Formulário de Atualização

Cadastral - FAC, relativo a cada um dos eventos cadastrais dos contribuintes

inscritos no CCE;

III - na Seção de

Informações Econômico-Fiscais - SIEF das Delegacias da Receita Estadual, uma

via do Formulário de Atualização Cadastral - FAC, a ser arquivada juntamente

com a documentação retida por ocasião do cadastramento ou de alterações

procedidas, relativa aos contribuintes domiciliados na circunscrição da

Delegacia;

IV - na AGENFA, uma via do

Formulário de Atualização Cadastral - FAC, a ser arquivado separadamente,

referente aos contribuintes inscritos no CCE e domiciliados no município.

Parágrafo único. Além dos

arquivos mencionados neste artigo, os órgãos fazendários poderão se utilizar

dos terminais de processamento de dados para a obtenção de qualquer informação

cadastral, mediante simples consulta.

CAPÍTULO III

Dos Documentos Básicos do CCE

Art. 9º Os

documentos utilizados no Cadastro de Contribuintes do Estado - CCE obedecerão

aos seguintes modelos, publicados em anexo:

NOTA: Redação com

vigência de 01.10.89 a 11.12.03.

CONFERIDA NOVA REDAÇÃO AO

CAPUT DO ART. 9º PELO ART. 1º DA IN Nº 634/03-GSF,

DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

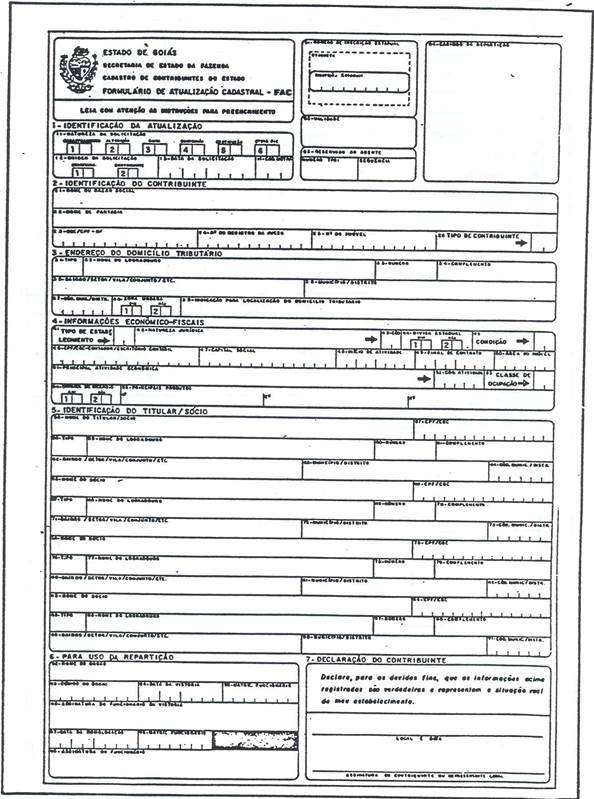

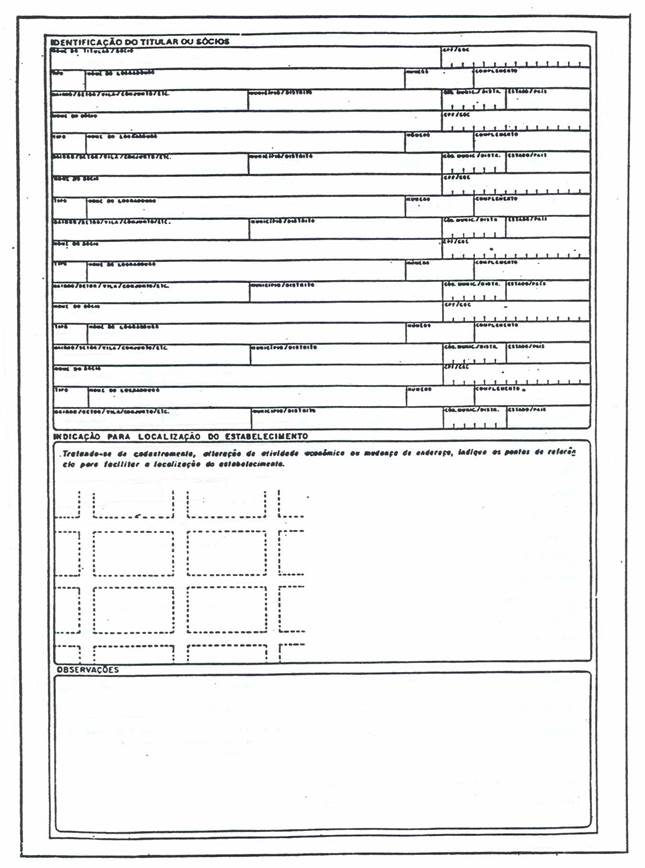

Art. 9º

Os documentos utilizados no Cadastro de Contribuintes do

Estado - CCE - obedecerão aos modelos criados pela SEFAZ:

I - Formulário de

Atualização Cadastral - FAC, contendo dados concernentes ao contribuinte e seu

estabelecimento, é o documento básico do Sistema Cadastro, devendo ser

utilizado para o cadastramento alteração, suspensão, reativação, baixa

cadastral e solicitação de emissão de 2ª (segunda) via de FIC;

NOTA: Redação com vigência de 01.10.89 a 11.12.03.

CONFERIDA NOVA

REDAÇãO AO INCISO I DO ART. 9º PELO ART. 1º DA IN Nº 634/03-GSF, DE 09.12.03 -

VIGÊNCIA: 12.12.03. N4

I -

Formulário de Atualização Cadastral - FAC -, contendo dados concernentes ao

contribuinte e seu estabelecimento, é o documento básico do Sistema Cadastro,

devendo ser utilizado para os eventos cadastrais;

II - Ficha de

Inscrição Cadastral - FIC - que é o documento que identifica e comprova ser o

contribuinte e seu estabelecimento regularmente inscritos no CCE, sendo que a

sua validade expira-se no dia 31 de dezembro de cada ano civil.

NOTA: Redação com

vigência de 01.10.89 a 13.07.98.

CONFERIDA NOVA

REDAÇÃO AO INCISO II DO ART. 9º PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 -

VIGÊNCIA: 14.07.98. N4

II - Ficha de

Inscrição Cadastral - FIC - é o documento que, no

ato de sua expedição, identifica o contribuinte e seu estabelecimento, comprova

a regularidade da inscrição de ambos no CCE e determina o prazo de validade

desta inscrição, salvo se houver qualquer ato da administração tributária

dispondo de forma contrária a respeito da regularidade cadastral do

contribuinte.

NOTA: Redação com

vigência de 14.07.97 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 9º PELO ART.

1º DA IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

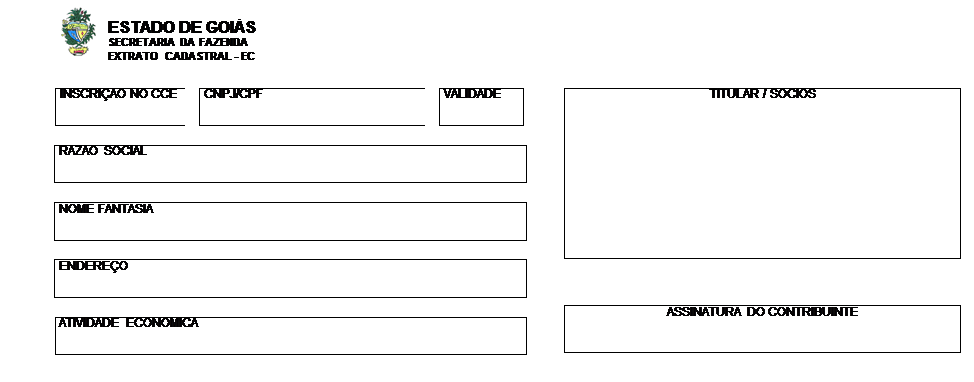

II - Extrato Cadastral - EC -, documento que identifica o

contribuinte e o seu estabelecimento e que comprova a regularidade da inscrição

de ambos no CCE pelo prazo nele constante, salvo quando ato da administração

fazendária dispuser em contrário.

NOTAS:

1. Por força do

art. 1° da Instrução Normativa n° 247/95, de 28.12.95 (DOE de 03.01.96), com

vigência a partir de 01.01.96, fica prorrogado, para o dia 29 de fevereiro de

1996, o prazo de validade da Ficha de Inscrição Cadastral -FIC -, dos

Contribuintes do Estado de Goiás, pessoa física e jurídica, cujo documento

atual conste como vencimento o dia 31 de dezembro de 1995;

2. Por força do

art. 1° inciso II da Instrução Normativa n° 256/96, de 29.02.96 (DOE de

06.03.96), com vigência a partir de 29.02.96, fica prorrogado, para o dia 30 de

abril 1996, o prazo de validade da Ficha de Inscrição Cadastral -FIC -, dos

Contribuintes do Estado de Goiás, pessoa física e jurídica, cujo documento

atual conste como vencimento o dia 31 de dezembro de 1995;

3. Por força do

art. 1° da Instrução Normativa n° 287/97, de 08.01.97 (DOE de 14.01.97), com

vigência a partir de 01.01.97, fica prorrogado,

para o dia 30 de abril 1997, o prazo de validade da Ficha de Inscrição

Cadastral -FIC -, dos Contribuintes do Estado de Goiás, pessoa física e

jurídica, cujo documento atual conste como vencimento o dia 31 de dezembro de

1996;

4. Por força do

art. 3° da Instrução Normativa n° 305/97, de 25.04.97 (DOE de 02.05.97), com

vigência a partir de 02.05.97, fica prorrogado, para o dia 31 de dezembro de

1998, o prazo de validade da Ficha de Inscrição Cadastral -FIC -, dos

Contribuintes do Estado de Goiás, pessoa física e jurídica, cujo documento

atual conste como vencimento o dia 31 de dezembro de 1996;

5. A Instrução Normativa nº 356/98-GSF, de 30.12.98 (DOE de

07.01.99), com vigência a partir de 01.01.99, prorroga o prazo de validade da

Ficha de Inscrição Cadastral (FIC), para 31.03.99, em cujo documento atual

conste como vencimento o dia 31.12.98;

6. A Instrução Normativa nº

409/99-GSF, de 30.12.99 (DOE de 06.01.00), com vigência a partir de 01.01.00,

prorroga o prazo de validade da Ficha de Inscrição Cadastral (FIC), para

31.03.00, em cujo documento atual conste como vencimento o dia 31.12.99;

7. A Instrução Normativa nº 435/00-GSF, de 29.03.00 (DOE de 03.04.00), com vigência a

partir de 01.04.00, prorroga o prazo de validade da Ficha de Inscrição

Cadastral (FIC), para 30.06.00, em cujo vencimento ocorre no dia 31.03.00;

8. A Instrução Normativa nº 448/00-GSF, de 29.06.00 (DOE de 05.06.00), com vigência a

partir de 01.07.00, prorroga o prazo de validade da Ficha de Inscrição

Cadastral (FIC), para 31.08.00, em cujo vencimento ocorre no dia 30.06.00.

§ 1º A impressão do Formulário de Atualização Cadastral - FAC será

autorizada pelo Departamento de Informações Econômico-Fiscais - DIEF, aos

estabelecimentos gráficos que se comprometerem a imprimir o modelo adotado e a

distribuí-lo as papelarias de todo o Estado.

NOTA: Redação com vigência de 01.10.89 a 11.12.03.

CONFERIDA NOVA

REDAÇãO AO § 1º DO ART. 9º PELO ART. 1º DA IN Nº 634/03-GSF, DE 09.12.03 -

VIGÊNCIA: 12.12.03. N4

§ 1º Os modelos a que se refere os incisos

do caput deste artigo são:

I - FAC, residente no

site da SEFAZ-GO, www.sefaz.go.gov.br, disponível para download;

II - EC, o residente no

sistema de processamento de dados da SEFAZ-GO.

§ 2º O Formulário de Atualização Cadastral - FAC

será preenchido em 4 (quatro) vias, sendo que uma delas será entregue ao

contribuinte como comprovante de sua solicitação, e as outras restantes

integrarão os arquivos da AGENFA, GIEF e DIEF.

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA

REDAÇÃO AO § 2º DO ART. 9º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 -

VIGÊNCIA: 01.08.94.

§ 2º O Formulário de Atualização Cadastral (FAC) será preenchido em 3

(três) vias, que terão a seguinte destinação:

NOTA: Redação com

vigência de 01.08.94 a 11.12.03.

CONFERIDA NOVA REDAÇãO AO caput § 2º DO ART. 9º PELO ART.

1º DA IN Nº 634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 2º O Formulário de

Atualização Cadastral - FAC - será preenchido em 2 (duas) vias, devendo uma

delas ser entregue ao contribuinte após sua homologação e inserção dos dados

cadastrais no sistema de processamento de dados da SEFAZ-GO.

I - a 1ª

(primeira), contendo a etiqueta com o número da inscrição, será entregue ao

contribuinte, após a inserção dos dados cadastrais no sistema de processamento;

NOTA: Redação com

vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA

REDAÇÃO AO INCISO I DO § 2º DO ART. 9º PELO ART. 1º DA IN Nº 343/98-GSF, DE

09.07.98 - VIGÊNCIA: 14.07.98. N5

I - a 1ª

(primeira), após gerado o número da inscrição, por meio da inserção dos dados

no sistema de processamento, será entregue ao contribuinte;

NOTA: Redação com

vigência de 14.07.98 a 11.12.03.

revogado O INCISO I DO ART. 9º PELO ART. 2º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

I - Revogado;

II - as 2ª

(segunda) e 3ª (terceira) integrarão, respectivamente, os arquivos:

a) da Seção de

Informações Econômico-Fiscais (SEINEF) da Delegacia Fiscal;

b) do Departamento

de Informações Econômico-Fiscais (DIEF) da Diretoria da Receita Estadual.

NOTA:

Redação com vigência de 01.08.94 a 11.12.03.

revogado O INCISO II DO

ART. 9º PELO ART. 2º DA IN Nº 634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

II - Revogado;

§ 3º No preenchimento do

FAC não se admitirão emendas, rasuras ou borrões, podendo ser utilizado papel

carbono, desde que as cópias fiquem perfeitamente legíveis.

§ 4º É dever ao contribuinte do ICMS

apresentar a Ficha de Inscrição Cadastral - FIC sempre que realizar aquisições

de mercadorias ou contratar serviços de transporte ou de comunicação e, ainda,

exibi-la a repartição fazendária, quando a esta se dirigir para:

1. receber a nova FIC, oportunidade em que a anterior

será retida e inutilizada;

2. receber Documentos de Arrecadação - DAR;

3. solicitar autorização para impressão ou autenticação

de documentos e livros fiscais;

4. efetuar entrega de inventário, documentos de

informações econômico-fiscais ou quaisquer outros;

5. solicitar a extração de documentos fiscais;

6. pleitear alterações cadastrais ou baixa a reativação

de inscrição.

§ 5º A inutilização

da Ficha de Inscrição Cadastral - FIC far-se-á mediante o corte de seu canto

superior esquerdo, atingindo parte da impressão das armas do Estado, pelo órgão

fazendário que a recolher, nos casos de:

NOTA: Redação com

vigência de 01.10.89 a 24.07.00.

1. término do prazo

de sua validade;

2. qualquer

alteração de dados dela constantes;

3. baixa ou

suspensão da inscrição cadastral.

REVOGADO O § 5º DO ART. 9º PELO ART. 5º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 25.07.00.

§ 5º revogado.

§ 6º Ressalvadas as hipóteses previstas no §

4º, deste artigo, a Ficha de Inscrição Cadastral - FIC deverá ser conservada no

estabelecimento a que ela se referir.

§ 7º Ocorrendo a

perda ou o extravio da 1ª (primeira) via da FIC, o contribuinte deverá

comunicar o fato à AGENFA de sua circunscrição, munido de 3 (três) edições

consecutivas de jornal de grande circulação no Estado onde conste a publicação

da declaração da ocorrência, além do comprovante do pagamento da Taxa de

Serviços Estaduais - TSE -.prevista na alínea “b” do item 3.1.10 da Tabela

Anexo II da Lei nº 10.725, de 29 de dezembro de 1988.

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA

REDAÇÃO AO § 7º DO ART. 9º PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 -

VIGÊNCIA: 01.08.94.

§ 7º Ocorrendo a

perda ou extravio da 1ª (primeira) via da Ficha de Inscrição Cadastral (FIC), o

contribuinte deverá comunicar o fato à Seção de Informações Econômico-Fiscais

(SEINEF) da Delegacia Fiscal em cuja circunscrição se localizar, munido de 3

(três) edições consecutivas de jornal de grande circulação no Estado, onde

conste a publicação da declaração da ocorrência, além do comprovante do

pagamento da Taxa de Serviços Estaduais (TSE) prevista no item "C" -

7.1 da Tabela Anexo III da Lei nº 11.651, de 26 de dezembro de 1991.

NOTA: Redação com

vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA

REDAÇÃO AO § 7º DO ART. 9º PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 -

VIGÊNCIA: 14.07.98. N6

§ 7º Ocorrendo a

perda ou extravio da 1ª (primeira) via da Ficha de Inscrição Cadastral - FIC -,

o contribuinte deve comunicar o fato à Seção de Informações Econômico-Fiscais -

SEINEF - da Delegacia Fiscal em cuja circunscrição se localizar, munido de 1

(uma) edição de jornal de grande circulação no Estado, no qual conste a

publicação da declaração da ocorrência, além do comprovante do pagamento da

Taxa de Serviços Estaduais - TSE - prevista no item "C" - 7.2 da

Tabela Anexo III da Lei nº 11.651, de 26 de dezembro de 1991.

NOTA: Redação com

vigência de 14.07.97 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO § 7º DO ART. 9º PELO ART. 1º DA

IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 7º O Extrato Cadastral - EC - deve ser

fornecido sempre que solicitado pelo contribuinte, em qualquer unidade de

atendimento da Secretaria da Fazenda, mediante a apresentação de documento

identificador do titular, sócio ou responsável técnico pela escrita do

estabelecimento.

§ 8º Sempre que

houver suspeita ou prova de falsificação ou adulteração, parcial ou total, da

Ficha de Inscrição Cadastral - FIC, esta deverá ser apreendida, mediante

lavratura de termo próprio do qual constem as características do documento e os

motivos de sua apreensão, entregando-se uma cópia ao contribuinte.

NOTA: Redação com

vigência de 28.09.89 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO § 8º DO ART. 9º PELO ART. 1º DA

IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 8º Ocorrendo a perda ou o extravio do

extrato cadastral, o contribuinte deve comunicar o fato à Seção de Informações

Econômico-Fiscais da delegacia fiscal em cuja circunscrição se localizar, sob

pena de assumir a responsabilidade pela utilização indevida, por terceiros, do

extrato cadastral.

CAPÍTULO IV

Dos Eventos Cadastrais

SEÇÃO I

Do Cadastramento no CCE

NOTA: A Instrução Normativa nº 606/03-GSF,

de 27.05.03 (DOE de 09.06.03), com vigência a partir de 01.07.03, institui

formulários a serem apresentados pelo contribuinte por ocasião da realização de

eventos cadastrais.

Art.

10. Cadastramento é a inclusão, no Cadastro de Contribuintes do Estado - CCE,

das informações concernentes ao contribuinte declarante e seu estabelecimento e

inicia-se com a entrega, na AGENFA de circunscrição do estabelecimento, do

Formulário de Atualização Cadastral - FAC, devidamente preenchido juntamente

com os documentos previstos no artigo seguinte.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

§ 1º O cadastramento somente será concluído após a vistoria do

estabelecimento e a constatação da regularidade da situação cadastral da pessoa

física ou da empresa em nome individual ou empresa de que, porventura, o

responsável pelo estabelecimento e seus sócios façam parte, quando, então, a

Ficha de Inscrição Cadastral - FIC será emitida por sistema de processamento de

dados.

§ 2º A vistoria do estabelecimento será dispensada quando o

contribuinte for produtor, pessoa física, que não exerça atividade ligada ao

comércio ou a indústria.

CONFERIDA NOVA REDAÇÃO AO

ART. 10 PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

Art. 10. Cadastramento

é a inclusão, no Cadastro de Contribuintes do Estado (CCE), das informações

concernentes ao contribuinte declarante e seu estabelecimento, iniciando-se com

a entrega, na Seção de Informações Econômico-Fiscais (SEINEF) da Delegacia

Fiscal a que estiver vinculado o estabelecimento, do Formulário de Atualização

Cadastral (FAC), devidamente preenchido, juntamente com os documentos previstos

no artigo seguinte.

Parágrafo único. O cadastramento somente será concluído após a

constatação da regularidade da situação cadastral da pessoa física ou da firma

individual ou empresa de que, porventura, o responsável pelo estabelecimento e

seus sócios façam parte, e o processamento das informações pelo sistema, nos

termos do § 1º do art. 6º.

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO

PARÁGRAFO ÚNICO DO ART. 9º PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 -

VIGÊNCIA: 14.07.98. N7

NOTA: O parágrafo único foi renumerado para § 1º, a

partir de 19.07.00, pelo art. 4º da Instrução Normativa nº 454/00-GSF, de

19.07.00.

§ 1º O

cadastramento somente deve ser concluído após a confirmação:

I - da regularidade da situação cadastral da pessoa física ou da

firma individual ou empresa de que, porventura, o responsável pelo

estabelecimento e seus sócios façam parte;

II - do processamento das informações pelo sistema, nos termos do §

1º do art. 6º;

III - da inexistência de

débitos inscritos em dívida ativa estadual em nome da pessoa física ou da firma

individual ou empresa de que, porventura, o responsável pelo estabelecimento e

seus sócios façam parte;

NOTA: Redação com vigência de

01.10.89 a 24.07.00.

REVOGADO O INCISO III DO § 1º DO ART. 10 PELO ART. 5º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 25.07.00.

III - revogado;

IV - do credenciamento pelo fisco estadual do profissional liberal

contabilista ou organização contábil, responsável pela escrituração fiscal e/ou

contábil da empresa requerente.

ACRESCIDO O § 2º AO ART.

10 PELO ART. 1º DA IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 2º É

permitido o cadastramento de empresa cujo sócio ou titular figure no CCE:

I - de estabelecimento suspenso a pedido ou para efeito de baixa;

II - de um único estabelecimento suspenso

de ofício.

Art. 11. Os

documentos exigidos para o cadastramento são:

I - tratando-se de pessoa

jurídica:

a) ato constitutivo da

sociedade ou declaração de firma individual, registrada na Junta Comercial do

Estado de Goiás - JUCEG - ou no cartório competente no caso de sociedade civil;

b) comprovante de

inscrição no Cadastro Geral de Contribuintes do Ministério da Fazenda - CGC/MF;

c) escritura do imóvel,

contrato de locação ou outro documento que comprove o domínio útil do imóvel

onde se localiza o estabelecimento;

d) alvará de licença

expedido pela Prefeitura Municipal ou outro documento emitido por órgão público

que comprove o endereço declarado como, por exemplo, Nota Fiscal/Conta de

Energia Elétrica, Nota Fiscal de Serviço de Telecomunicação ou comprovante de

pagamento a SANEAGO, de despesa referente a fornecimento de água, tratando-se

de estabelecimento situado em zona na urbana do município;

e) licença de funcionamento expedida pelo órgão competente, tratando-se

de estabelecimento sujeito a fiscalização da vigilância sanitária da OSEGO;

NOTA: Redação com vigência de 01.10.89 a 06.08.03.

REVOGADA A ALÍNEA “e” DO

ART. 11 PELO ART. 1º DA IN Nº 613/03-GSF, DE 17.06.03 - VIGÊNCIA: 07.08.03.

e) revogada;

f) documento de identidade

e CPF/MF do titular e dos sócios da empresa, se pessoa física, ou comprovante

de inscrição no Cadastro Geral de Contribuintes do Ministério da Fazenda -

CGC/MF, quando os sócios forem pessoas jurídicas;

g) certidão negativa de débito para com a Fazenda Pública Estadual, em

nome do titular e de cada um dos sócios do estabelecimento;

NOTA: Redação com vigência de 01.10.89 a 13.07.98.

REVOGADA A ALÍNEA “G” DO

ART. 11 PELO ART. 3º DA IN Nº 343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98. N8

g) revogada;

h) cópia da última Declaração do Imposto de Renda, apresentada á

Receita Federal, pelo titular do estabelecimento e por seus sócios;

NOTA: Redação com vigência de 01.10.89 a 03.05.90.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “H” DO INCISO I DO ART. 11 PELO INCISO

I DA PORTARIA Nº 620, DE 04.05.90 - VIGÊNCIA: 04.05.90.

h) cópia da última Declaração do Imposto de Renda, apresentada da

Receita Federal, pelo titular do estabelecimento e por seus sócios, quando se

tratar de frigoríficos, cerealistas e atacadistas de sementes;

NOTA: Redação sem vigência em função da alteração retroagir a 04.05.90.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “H” DO INCISO I DO ART. 11 PELO ART. 1º

DA PORTARIA Nº 793, DE 23.05.90 - VIGÊNCIA: 04.05.90.

h) cópia da Declaração do Imposto de Renda relativa ao exercício

anterior, apresentada ao Fisco federal pelo titular da empresa ou pelos sócios

desta, tratando-se de atividades enquadradas nos Códigos de Atividades

Econômicas - CAE dos grupos 3.00.00 - INDÚSTRIA e 4.00.00 - COMÉRCIO

ATACADISTA;

NOTA: Redação com vigência de 04.05.90 a 13.07.98.

REVOGADA A ALÍNEA “H” DO

ART. 11 PELO ART. 3º DA IN Nº 343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98. N9

h) revogada;

i) comprovante de inscrição do imóvel no Cadastro Rural, fornecido pelo

INCRA, tratando-se de estabelecimento produtor rural;

NOTA: Redação com vigência de 01.10.89 a 07.05.92.

REVOGADA A ALÍNEA “I” DO INCISO I DO ART. 11 PELO ART. 2º DA IN Nº

014/92-GSF, DE 08.05.92 - VIGÊNCIA: 08.05.92.

i) revogada.

NOTA: Redação com vigência de 08.05.92 a 31.07.94.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “I” DO INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94

- VIGÊNCIA: 01.08.94.

i) comprovante de

pagamento da Taxa de Serviços Estaduais (TSE) prevista no item "C" -

7.1 da Tabela Anexo III da Lei nº 11.651/91;

j) comprovante de pagamento da Taxa de Serviços Estaduais prevista na

alínea “a” do item 3.1.10 da Tabela Anexo II .da Lei nº 10.725, de 29 de

dezembro de 1988;

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “J” DO INCISO I DO ART. 11 PELO ART. 1º

DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

j) comprovante de realização do capital social, conforme sua

integralização;

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

REVOGADA A ALÍNEA “J” DO ART. 11 PELO ART. 3º DA IN Nº 343/98-GSF, DE

09.07.98 - VIGÊNCIA: 14.07.98. N10

j) revogada;

NOTA: Redação com vigência de 14.07.98 a 18.07.00.

REVIGORADA A ALÍNEA “J” DO INCISO I DO ART. 11 PELO ART. 4º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

j) comprovante de realização do capital social, conforme sua

integralização;

NOTA: Redação sem vigência em

função da alteração retroagir a 19.07.00.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “J” DO INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 459/00-GSF, DE 05.09.00

- VIGÊNCIA: 19.07.00.

j) tratando-se de

contribuinte enquadrado nas atividades

econômicas de atacadista e distribuidor de produtos alimentícios - CAE 4.01.00,

produtos químicos, farmacêuticos e artigos de perfumaria - CAE 4.10.00, bebidas

e fumo - CAE 4.14.00, combustíveis e lubrificantes - CAE 4.11.00 e prestação de

serviços de transportes interestadual e intermunicipal - CAE 6.00.01 a 6.00.06,

comprovante da realização do capital

social, conforme sua integralização.

I) comprovante da realização do capital social, conforme sua

integralizaçâo;

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “L” DO INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94

- VIGÊNCIA: 01.08.94.

l) 3 (três) vias do

Formulário de Atualização Cadastral (FAC), corretamente preenchidas;

m) 4 (quatro) vias do Formulário de Atualização Cadastral - FAC,

corretamente preenchidas;

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO À ALÍNEA “M” DO INCISO I DO ART. 11 PELO ART. 1º

DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

m) comprovante de credenciamento pelo Departamento de Informações

Econômico-Fiscais (DIEF) do contabilista ou organização contábil responsável

pela escrita da empresa;

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “M” DO INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98

- VIGÊNCIA: 14.07.98. N11

m) etiqueta padrão

(CERTIFICADO DE HABILITAÇÃO PROFISSIONAL), expedida pelo Conselho Regional de

Contabilidade, a ser afixada no verso da 1ª (primeira) via do FAC;

n) comprovante de credenciamento, pelo DIEF da SRE, do contador

responsável pela escrita da empresa;

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

REVOGADA A ALÍNEA “N” DO INCISO I DO ART. 11 PELO ART. 3º DA IN Nº

166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

n) revogada;

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “N” DO INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98

- VIGÊNCIA: 14.07.98. N12

n) documento emitido por

órgão público que comprove o endereço declarado do titular ou sócio, tais como,

Nota Fiscal/Conta de Energia Elétrica, Nota Fiscal de Serviço de

Telecomunicação ou comprovante de pagamento à SANEAGO, de despesa referente a

fornecimento de água;

acrescida a ALÍNEA “o” ao

INCISO I DO ART. 11 PELO ART. 1º DA IN Nº 741/05-GSF, DE 09.09.05 - VIGÊNCIA: 14.09.05.

N12

o) cópia do contrato de

prestação de serviços profissionais celebrado entre o contribuinte e o

contabilista ou organização contábil;

II - tratando-se de pessoa física, os documentos exigidos são os

indicados nas letras “c” a “m” exceto a letra “I”, do inciso anterior.

NOTA: Redação com vigência de 01.10.89 a 03.05.90.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 11 PELO INCISO I DA

PORTARIA Nº 620, DE 04.05.90 - VIGÊNCIA: 04.05.90.

II - tratando-se de pessoa física, os documentos exigidos são os

indicados nas letras “c” a “g”, “i”, “j” e “m”.

NOTA: Redação sem vigência em função da alteração retroagir a 04.05.90.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 11 PELO art. 1º DA PORTARIA

Nº 793, DE 23.05.90 - VIGÊNCIA: 04.05.90.

II - tratando-se de pessoa física (produtor rural, contribuinte

autônomo etc), os documentos exigidos são os indicados nas alíneas “c” a “g”,

“i”, “j” e “m” do inciso anterior.

NOTA: Redação com vigência de 04.05.90 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 11 PELO ART. 1º DA IN Nº

166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

II - tratando-se de pessoa física, os documentos exigidos são indicados

nas letras "c" a "m", exceto a letra "j", do

inciso anterior;

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 11 PELO ART. 1º DA IN Nº

343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98. N13

II - tratando-se de pessoa física, os documentos exigidos são os

indicados nas alíneas “c” a “n” do inciso anterior, excetuando-se o constante

da alínea “m” quando não possuir contabilista;

NOTA: Redação com vigência de 14.07.98 a 13.09.05.

CONFERIDA NOVA REDAÇÃO AO

INCISO II DO ART. 11 PELO ART. 1º DA IN Nº 741/05-GSF, DE 09.09.05 - VIGÊNCIA:

14.09.05. N12

II - tratando-se de pessoa

física, os documentos exigidos são os indicados nas alíneas “c” a “o” do inciso

anterior, excetuando-se o constante nas alíneas “m” e “o” quando não possuir

contabilista;

ACRESCIDO O INCISO III AO ART. 11

PELO ART. 1º DA IN Nº 272/96-GSF, DE 22.08.96 - VIGÊNCIA: 28.08.96.

III - tratando-se de empresa com atividade de Transportador Revendedor

Retalhista - TRR - de combustíveis, além dos documentos exigidos no inciso I, o

contribuinte deverá apresentar documentos que atendam os seguintes requisitos:

NOTA: Redação com vigência de 28.08.96 a 18.07.00.

a) no contrato social, registrado na junta comercial, fazer constar a

atividade de Transportador Revendedor Retalhista - TRR - e endereço da matriz e

das filiais, quando houver, coincidentes com os demais documentos apresentados;

b) o comprovante de conclusão das obras, expedido pela Prefeitura

Municipal, contendo os dados do parque de tancagem, explicitando o volume

correspondente a tancagem mínima de 30m3 (trinta metros cúbicos),

observado o disposto no § 6º;

c) a comprovação da propriedade ou posse por arrendamento ou locação,

da quantidade mínima de 2 (dois) caminhões-tanque, mediante a juntada de

cópias, autenticadas e atualizadas, do Certificado de Registro e Licenciamento

de Veículo, inclusive para o cedente ou locador e do contrato de arrendamento

ou locação, quando for o caso, devidamente registrado em cartório;

d) o comprovante do número de registro de Transportador Revendedor

Retalhista - TRR - expedido pelo Departamento Nacional de Combustíveis - DNC;

e) cópia da Declaração do Imposto de Renda relativa ao exercício

anterior, apresentada ao Fisco Federal pelo titular da empresa ou pelos sócios

desta;

CONFERIDA NOVA REDAÇÃO AO

INCISO III DO ART. 11 PELO ART. 1º DA IN

Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

III - tratando-se de

empresa com atividade de Distribuidor de Combustíveis Líquidos Automotivos -

CAE 4.11.01 e 4.11.05 - e de Transportador Revendedor Retalhista de

Combustíveis - TRR - CAE 5.11.18, além dos documentos exigidos no inciso I, o

contribuinte deve apresentar:

a) comprovação de capital

social integralizado de, no mínimo, o exigido pela Agência Nacional do Petróleo

- ANP -, registrado na Junta Comercial, fazendo constar ainda a atividade

preponderante de distribuidor ou revendedor de combustíveis, além do endereço

da matriz e filiais, quando houver, coincidentes com os demais documentos

apresentados;

b) comprovação de uso de

instalações próprias ou de contratos de cessão ou locação de espaço em

instalações de terceiros ou de arrendamento ou locação de instalações

autorizados pela ANP, para recebimento e armazenamento dos produtos, não se

admitindo capacidade de tancagem inferior a 45m3 (quarenta e cinco metros

cúbicos), observado o disposto no § 6º;

c) comprovação da

propriedade ou da posse por arrendamento ou locação de no mínimo 3 (três)

caminhões-tanque, mediante a juntada de cópias, autenticadas e atualizadas, do

Certificado de Registro e Licenciamento de Veículo, inclusive para o cedente ou

locador e do contrato de arrendamento ou locação, quando for o caso,

devidamente registrado em cartório;

d) comprovante da

autorização do exercício da atividade deferida pela ANP, observado o disposto

no § 8º;

e) cópia das declarações de Imposto de Renda

dos últimos 3 (três) anos apresentadas à Receita Federal, com os respectivos

recibos de entrega;

NOTA: Redação com vigência de 19.07.00 a 11.12.03.

CONFERIDA NOVA REDAÇãO À

ALÍNEA "E" DO INCISO III DO ART. 11 PELO ART. 1º DA IN Nº 634/03-GSF,

DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

e) cópia das

declarações de Imposto de Renda dos últimos 3 (três) anos apresentadas à

Receita Federal, com os respectivos recibos de entrega e, tratando-se de pessoa

jurídica, com os demonstrativos contábeis

correspondentes.

f) certidões dos cartórios

de distribuição cível e criminal, das Justiças Federal e Estadual, e dos

cartórios de registro de protestos das comarcas da sede da empresa e de suas

filiais e do domicílio dos sócios em relação a estes;

g) documentos

comprobatórios das atividades exercidas pelo titular ou sócios da empresa nos

últimos 24 (vinte e quatro) meses.

ACRESCIDO O INCISO IV AO

ART. 11 PELO ART. 1º DA IN Nº

272/96-GSF, DE 22.08.96 - VIGÊNCIA: 28.08.96.

IV - tratando-se de empresa

com atividade de transporte rodoviário de cargas, além dos documentos exigidos

no inciso I, o contribuinte deverá apresentar documentos que atendam os

seguintes requisitos:

a) comprovante expedido

pela Prefeitura Municipal, que ateste a existência de instalações físicas

próprias (área do imóvel) compatível com o recebimento de mercadorias para

despacho, e na hipótese da empresa se localizar em imóvel alugado, o prazo, não

inferior a 1 (um) ano, do contrato de locação, devidamente registrado em

cartório;

b) a comprovação da propriedade ou posse por arrendamento ou locação da

quantidade mínima de 2 (dois) veículos destinados ao transporte de cargas com

capacidade superior a 5 (cinco) toneladas, mediante a juntada de cópias

autenticadas e atualizadas, do Certificado de Registro e Licenciamento de

Veículo, inclusive para o cedente ou locador e do contrato de arrendamento ou

locação, quando for o caso, devidamente registrado em cartório;

NOTA: Redação com vigência de 28.08.96 a 18.07.00.

CONFERIDA NOVA REDAÇÃO À

ALÍNEA “B” DO INCISO IV DO ART. 11 PELO

ART. 1º DA IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

b) a comprovação da

propriedade ou da posse por arrendamento ou locação de, no mínimo, 2 (dois)

veículos apropriados para o transporte de cargas propostas no objetivo social

da empresa, mediante a juntada de cópias autenticadas e atualizadas do

Certificado de Registro e Licenciamento de Veículos, inclusive para o cedente

ou locador e do contrato de arrendamento ou locação, quando for o caso, devidamente

registrado em cartório;

c) cópia da Declaração do

Imposto de Renda relativa ao exercício anterior, apresentada ao Fisco Federal

pelo titular da empresa ou pelos sócios desta.

ACRESCIDO O INCISO V AO

ART. 11 PELO ART. 1º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03.

V - tratando-se

de empresa com atividade de Posto Revendedor Varejista de Combustível, CNAE -

Fiscal 5050-4/00, além dos documentos exigidos no inciso I, o contribuinte deve

apresentar:

a) comprovação da

integralização de, no mínimo, 50% (cinqüenta por cento) do capital social que é

exigido pela Agência Nacional do Petróleo - ANP - para o Transportador

Revendedor Retalhista de Combustíveis - TRR;

b) comprovante da

autorização do exercício da atividade deferida pela ANP, observado o disposto

no § 8º;

c) cópia das declarações

de Imposto de Renda dos últimos 3 (três) anos apresentadas à Receita Federal,

com os respectivos recibos de entrega e, tratando-se de pessoa jurídica, com os

demonstrativos contábeis correspondentes.

§ 1º

O cadastramento poderá ser feito pelo procurador, caso em que se exigirá a

apresentação do instrumento de mandado e cópia do CPF/MF e do documento de

identidade do mandatário.

§ 2º 0 contribuinte

inscrito no CCE deverá, obrigatoriamente, manter os documentos referidos neste

artigo arquivados em seu estabelecimento, a disposição do Fisco, sob pena de

aplicação das sanções cabíveis.

§ 3º No ato do cadastramento serão retidos os documentos aludidos nas

alíneas “a”, “b”, “f” a “i”, “I” e “m” do inciso I e no parágrafo 1º, ambos

deste: artigo, que serão arquivados no dossiê do contribuinte.

NOTA: Redação com vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO § 3º DO ART. 11 PELO ART. 1º DA IN Nº

166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

§ 3º No ato do cadastramento serão retidos os documentos aludidos nas

alíneas "a", "b", "f" a "h",

"j" e "l" do inciso I e no § 1º, ambos deste artigo, que

serão arquivados no dossiê do contribuinte.

NOTA: Redação com vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO

§ 3º DO ART. 11 PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 - VIGÊNCIA:

14.07.98. N14

§ 3º No ato do

cadastramento devem ser retidos os documentos aludidos nas alíneas

"a", "b", "f" e "l" do inciso I e no §

1º, ambos deste artigo, que devem permanecer arquivados na SEINEF da Delegacia

Fiscal.

§ 4º Outros documentos

poderão ser exigidos, na conveniência da administração fazendária ou quando

houver necessidade de qualquer comprovação adicional, no ato do cadastramento

ou de alterações cadastrais.

ACRESCIDO O § 5º AO ART. 11 PELO ART. 2º DA PORTARIA Nº 793, DE

23.05.90 0 - VIGÊNCIA: 04.05.90.

§ 5º Na hipótese da alínea “i” do inciso I deste artigo exigir-se-á a

comprovação da origem dos bens, móveis e imóveis, e da importância em dinheiro com

os quais o capital da empresa individual ou societária tiver sido

integralizado.

NOTA: Redação com vigência de 04.05.90 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO

§ 5º DO ART. 11 PELO ART. 1º DA IN Nº

454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 5º Na hipótese da alínea

'j' do inciso I deste artigo exigir-se-á a comprovação dos bens móveis e

imóveis e da importância em dinheiro com os quais o capital da empresa,

individual ou societária, tiver sido integralizado.

ACRESCIDO O § 6º AO ART.

11 PELO ART. 1º DA IN Nº 272/96-GSF, DE

22.08.96 - VIGÊNCIA: 28.08.96.

§ 6º Alternativamente, ao

comprovante de conclusão de obras a que se refere a alínea “b” do inciso III,

serão aceitas comprovações mediante a apresentação de laudos de vistoria

emitidos pelo DNC ou pelo extinto Conselho Nacional de Petróleo - CNP,

certificados emitidos pelos Conselhos Regionais de Engenharia e Arquitetura -

CREA, e documentos expedidos pelas Prefeituras Municipais, tais como

“habite-se”, “alvará” etc. que atestem o volume da tancagem;

ACRESCIDO O § 7º AO ART.

11 PELO ART. 1º DA IN Nº 272/96-GSF, DE

22.08.96 - VIGÊNCIA: 28.08.96.

§ 7º Existindo mais de um

estabelecimento da empresa com atividade de Transportador Revendedor Retalhista

- TRR - ou Transporte Rodoviário de Cargas, as exigências contidas nos incisos

III e IV deste artigo deverão corresponder a cada um separadamente.

ACRESCIDO O 8º AO ART. 11 PELO

ART. 1º DA IN Nº 454/00-GSF, DE 19.07.00 - VIGÊNCIA: 19.07.00.

§ 8º O contribuinte deve, quando obtiver liberação antecipada da inscrição

estadual para que seja deferida pela ANP a autorização para o exercício da

atividade de distribuição de combustível, comprovar a referida autorização no

prazo de 120 (cento e vinte) dias, contados da data de liberação da inscrição,

à Gerência do Setor de Combustíveis e Lubrificantes do DFIS, sob pena de ter

suspensa de ofício a sua inscrição estadual.

NOTA: Redação com

vigência de 19.07.00 a 11.12.03.

CONFERIDA NOVA REDAÇãO AO § 8º

DO ART. 11 PELO ART. 1º DA IN Nº 634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 8º O contribuinte deve, quando obtiver

liberação antecipada da inscrição estadual para que seja deferida pela ANP a

autorização para o exercício da atividade de distribuição de combustível,

comprovar a referida autorização, no prazo a seguir especificado, contado da

data de liberação da inscrição, à Delegacia Especializada de Fiscalização de

Combustíveis, sob pena de ter suspensa de ofício a sua inscrição estadual:

I - 60 (sessenta) dias

para a atividade de Posto Revendedor Varejista de Combustível;

II - 120 (cento e vinte)

dias, nos demais casos.

ACRESCIDO O § 9º AO ART. 11 PELO ART. 1º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 9º Nas

hipóteses a seguir especificadas, é permitido o cadastramento de

estabelecimento, sem a exigência de criação de filial, podendo o interessado

utilizar a documentação de um de seus estabelecimentos

para requerer a inscrição, ainda que não inscrito no CCE:

I - canteiro de obra que deve apresentar a documentação

do estabelecimento contratado e o contrato da obra, para comprovação do

endereço e do prazo de validade do contrato;

II - estabelecimento de exploração temporária que deve

apresentar a documentação relativa ao estabelecimento arrendatário ou parceiro

e documento de domínio do imóvel;

III - empresa que adquirir imóvel rural como ativo

empresarial, com finalidade

exclusiva de obter renda na

atividade de locação, caso seja necessário a sua inscrição no CCE para fins de

controle.

ACRESCIDO O § 10 AO ART. 11 PELO ART. 1º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 10. Na hipótese do inciso III do § 9º, caso a

empresa venha exercer outro tipo de

exploração no imóvel, fica obrigada a efetuar o registro de filial e proceder a

alteração cadastral.

ACRESCIDO O § 11 AO ART. 11 PELO ART. 1º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 11. Para efeito de cadastramento, quando

o imóvel for objeto de condomínio ou de composse, sem prejuízo das demais

exigência previstas neste artigo, deve-se observar o seguinte:

I - no caso de utilização individualizada da fração ideal

do imóvel, deve ser apresentado o documento que autorizou a exploração

individual, registrado em cartório, bem como memorial descritivo ou croqui,

assinado pelos condôminos ou compossuidores, que demonstre de forma clara a

área a ser explorada, tais como posição geográfica, área, medidas e

confrontação da área;

II - no caso de utilização conjunta, deve ser apresentado

o ato constitutivo do condomínio, devidamente registrado no cartório

competente.

ACRESCIDO O § 12 AO ART. 11

PELO ART. 1º DA IN Nº 634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 12. No caso de arrendamento ou parceria com

disponibilização parcial da área do imóvel, para efetuar o cadastro do

contribuinte, deve-se exigir do mesmo a apresentação, sem prejuízo das demais

exigência previstas neste artigo, croqui que demonstre de forma clara a área a

ser explorada, tais como posição geográfica, área, medidas e confrontação da

área.

ACRESCIDO O § 13 AO ART. 11 PELO ART. 1º DA IN Nº

634/03-GSF, DE 09.12.03 - VIGÊNCIA: 12.12.03. N4

§ 13. A administração poderá indeferir o pleito,

se a análise da documentação apresentada evidenciar incapacidade

econômico-financeira para fazer face ao empreendimento.

SEÇÃO II

Das Alterações Cadastrais

Art. 12. O

contribuinte inscrito no Cadastro de Contribuintes do Estado-CCE é obrigado,

sempre que ocorrer qualquer alteração de seus dados cadastrais, a comunicar

esta ocorrência a AGENFA de seu domicílio tributário.

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO ART. 12 PELO ART. 1º DA IN Nº

166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

Art. 12. O

contribuinte inscrito no Cadastro de Contribuintes do Estado (CCE) é obrigado,

sempre que ocorrer qualquer alteração de seus dados cadastrais, a comunicar

esta ocorrência à Delegacia Fiscal em cuja circunscrição se localizar, no prazo

máximo de 10 (dez) dias, contados da data da ocorrência.

Art. 13. Os

documentos necessários para as alterações cadastrais são:

I - 04 (quatro)

vias do Formulário de Atualização Cadastral - FAC, corretamente preenchidas;

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA REDAÇÃO AO INCISO I DO ART. 13 PELO ART.

1º DA IN Nº 166/94-GSF, DE 08.07.94 - VIGÊNCIA: 01.08.94.

I - 3 (três) vias do Formulário de Atualização Cadastral

(FAC), corretamente preenchidas;

II - Ficha de Inscrição Cadastral - FIC;

III - comprovante de alteração, da declaração de firma

individual, contratual ou estatutária, registrada na Junta Comercial do Estado

de Goiás ou em Cartório próprio;

IV - comprovante de alteração da inscrição no Cadastro

Geral de Contribuintes do Ministério da Fazenda - CGC/MF;

V - documentos fiscais utilizados ou não;

VI - livros fiscais e contábeis;

VII - relação de móveis, utensílios, máquinas,

equipamentos e mercadorias;

VIII - alvará expedido pela Prefeitura do município, se o

estabelecimento situar-se em zona urbana, ou outro documento emitido por órgão

público que comprove o endereço declarado como, por exemplo, Nota Fiscal/Conta

de Energia Elétrica, Nota Fiscal de Serviço de Telecomunicação (conta de

telefone, ou comprovante de pagamento à SANEAGO de despesa referente a fornecimento

de água.

IX - escritura ou contrato de arrendamento do imóvel ou

da obra, ou outro documento que comprove a condição do contribuinte em relação

ao imóvel onde se situa o estabelecimento;

X- sentença judicial no caso de alteração do nome da

pessoa física;

XI - comprovante de

credenciamento do contador pelo DIEF da SRE;

NOTA: Redação com

vigência de 01.10.89 a 31.07.94.

CONFERIDA NOVA

REDAÇÃO AO INCISO XI DO ART. 13 PELO ART. 1º DA IN Nº 166/94-GSF, DE 08.07.94 -

VIGÊNCIA: 01.08.94.

XI - comprovante de

credenciamento do contabilista ou organização contábil pelo Departamento de

Informações Econômico-Fiscais (DIEF).

NOTA: Redação com

vigência de 01.08.94 a 13.07.98.

CONFERIDA NOVA

REDAÇÃO AO INCISO XI DO ART. 13 PELO ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 -

VIGÊNCIA: 14.07.98. N15

XI - etiqueta

padrão (CERTIFICADO DE HABILITAÇÃO PROFISSIONAL), expedida pelo Conselho

Regional de Contabilidade, a ser afixada no verso da 1ª (primeira) via do FAC;

NOTA: Redação com

vigência de 14.07.98 a 18.07.00.

CONFERIDA NOVA REDAÇÃO AO INCISO XI DO ART. 13 PELO ART. 1º DA IN Nº 454/00-GSF, DE 19.07.00

- VIGÊNCIA: 19.07.00.

XI - etiqueta padrão (CERTIFICADO DE HABILITAÇÃO

PROFISSIONAL), expedida pelo Conselho Regional de Contabilidade, a ser afixada

no verso da via do FAC a ser encaminhada ao DIEF;

XII - licença de

funcionamento expedida pelo órgão competente, quando se tratar de

estabelecimento sujeito à fiscalização da vigilância sanitária da OSEGO;

NOTA: Redação com

vigência de 01.10.89. a 16.10.05

Revogado o inciso XII do ART. 13 PELO ART. 2º DA IN Nº

749/05-GSF, DE 13.10.05 - VIGÊNCIA: 17.10.05.

XII - revogado;

XIII - Guia de

Informações Econômico-Fiscais (GIEF).

NOTA: Redação com

vigência de 01.10.89 a 13.07.98.

CONFERIDA NOVA REDAÇÃO AO INCISO XIII DO ART. 13 PELO

ART. 1º DA IN Nº 343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98. N16

XIII - comprovação da regularidade de apresentação da

Declaração Periódica de Informação - DPI - até a data do pedido, compreendendo,

no mínimo, os dois últimos exercícios;

ACRESCIDO O INCISO XIV AO ART. 13 PELO ART. 1º DA IN Nº

343/98-GSF, DE 09.07.98 - VIGÊNCIA: 14.07.98. N17

XIV - documento emitido por órgão público que comprove o

endereço declarado do titular ou sócio, tais como, Nota Fiscal/Conta de Energia

Elétrica, Nota Fiscal de Serviço de Telecomunicação ou comprovante de pagamento

à SANEAGO, de despesa referente a fornecimento de água;

ACRESCIDO O INCISO XV AO ART. 13 PELO ART. 1º DA IN Nº

354/98-GSF, DE 14.12.98 - VIGÊNCIA: 21.12.98. K2

XV - certidão atualizada dos registros efetuados,

expedida pelo órgão competente, caso a alteração seja solicitada após

decorridos 6 (seis) meses do registro da mesma.

ACRESCIDO O INCISO XVi AO ART. 13 PELO ART. 1º DA IN Nº

741/05-GSF, DE 09.09.05 - VIGÊNCIA: 14.09.05. K2

XVI - cópia do contrato de prestação de serviços

profissionais celebrado entre o contribuinte e o contabilista ou organização

contábil.

§ 1º Dentre os documentos mencionados nos incisos do

caput deste artigo serão exigidos os a seguir indicados, conforme o tipo de

alteração cadastral pleiteada:

1. do nome da

pessoa física, os dos incisos I, II e X;

NOTA: Redação com