INSTRUÇÃO NORMATIVA Nº 1.332 /17-GSF, DE 28 DE ABRIL DE 2017.

(PUBLICADA NO DOE de 04.05.17)

Este texto não substitui o publicado no DOE

Vide: Instrução

Normativa n° 1.344/17-GSF e 1345/17-GSF de

29.06.17

NOTA: Atualizada pelas

1. Instrução Normativa n°1345/17-GSF;

2. Instrução Normativa nº 1411/18-GSF;

3. Instrução Normativa nº 1.428/18-GSF.

Estabelece procedimento

para creditamento dos valores de ICMS pagos de acordo com as Instruções

Normativas nos 1.213/15-GSF e 1.266/16-GSF.

O SECRETÁRIO DE

ESTADO DA FAZENDA DO ESTADO DE GOIÁS, no uso de suas atribuições, tendo em

vista o disposto nos arts. 77 e 520 do Decreto nº 4.852, de 29 de dezembro de

1997, Regulamento do Código Tributário do Estado de Goiás - RCTE -, resolve

baixar a seguinte

INSTRUÇÃO

NORMATIVA:

Art.

1º O

estabelecimento industrial beneficiário do programa FOMENTAR ou PRODUZIR que

houver efetuado o pagamento do ICMS normal na forma prevista na Instruções

Normativas nº 1.213/15-GSF e 1.266/16-GSF deve adotar os procedimentos

previstos nesta instrução em substituição ao creditamento do imposto previsto

nos arts. 4º das referidas instruções.

Parágrafo único.

Para cumprimento do disposto nesta instrução, o contribuinte deve utilizar registros

e códigos específicos previstos na Escrituração Fiscal Digital - EFD - de acordo com o Anexo Único desta instrução.

Art. 2º Os valores das

primeiras parcelas efetivamente pagas de acordo com as Instruções Normativas nº

1.213/15-GSF e 1.266/16-GSF devem ser informados no registro E115 da EFD relativa

ao período de apuração maio de 2017, discriminadamente, de acordo com o período

de apuração a que se refiram, de tal forma que a cada parcela corresponda um

registro E115. (Redação conferida pela Instrução Normativa n° 1.335/17-GSF –

vigência 04.05.17)

Art.

3º Constitui

crédito para o contribuinte, observado o disposto no art. 4º, o montante obtido

pela soma das primeiras parcelas efetivamente pagas.

Art. 4º A partir do período

de apuração maio de 2017, o contribuinte pode apropriar-se, mês a mês, do valor

correspondente aos seguintes percentuais aplicados sobre o montante obtido de

acordo com o art. 3º, por meio da utilização do registro 1200 da EFD: (Redação original – sem vigência em função da alteração

retroagir seus efeitos a 04.05.17)

I - 1,50 (um inteiro e cinquenta centésimos por cento), nos

períodos de apuração maio de 2017 a abril de 2018;

(Redação original – sem vigência em função da alteração retroagir seus efeitos

a 04.05.17)

II - 3,0 (três por cento), nos períodos de apuração maio de

2018 a abril de 2019; (Redação original – sem vigência

em função da alteração retroagir seus efeitos a 04.05.17)

III - 3,83 (três inteiros e oitenta e três centésimos por

cento), nos períodos de apuração maio de 2019 a abril de 2020; (Redação original – sem vigência em função da alteração

retroagir seus efeitos a 04.05.17)

Art. 4º A partir do período de apuração correspondente ao mês de maio de 2017, o contribuinte pode apropriar-se, mês a mês, em 24 (vinte e quatro) vezes, do valor correspondente a 5,2% (cinco inteiros e dois centésimos por cento) aplicados sobre o montante obtido de acordo com o art. 3º, por meio da utilização do registro 1200 da EFD. (Redação conferida pela Instrução Normativa n°1.345/17-GSF – vigência: 04.05.17 à 02.09.18)

CONFERIDA NOVA REDAÇÃO AO ART. 4º PELO ART. 3º DA INSTRUÇÃO NORMATIVA Nº 1.411/18-GSF – VIGÊNCIA 03.09.18

Art. 4º O contribuinte pode apropriar-se, mês a mês, do valor correspondente a 5,2% (cinco inteiros e dois centésimos por cento) aplicados sobre o montante obtido de acordo com o art. 3º, por meio da utilização do registro 1200 da EFD em:

Notas:

1. Por força do art. 6º da Instrução Normativa nº 1.411/18-GSF, nos períodos de apuração correspondentes aos meses de agosto a novembro de 2018, fica suspensa a utilização dos créditos previstos neste artigo.

2. Por força do art. 6º da Instrução Normativa nº 1.428/18-GSF, nos períodos de apuração correspondentes aos meses de dezembro de 2018 a novembro de 2020, fica suspensa a utilização dos créditos previstos neste artigo.

I - 15 (quinze) vezes de maio de 2017 a julho de 2018;

II - 9 (nove) vezes de dezembro de 2018 a agosto de 2019.

Nota: Redação com vigência de 03.09.18 a 20.12.18.

CONFERIDA NOVA REDAÇÃO AO INCISO II DO ART. 4º PELO ART. 2º DA INSTRUÇÃO NORMATIVA Nº 1.428/18-GSF – VIGÊNCIA 21.12.18

II - 9 (nove) vezes de dezembro de 2020 a agosto de 2021.

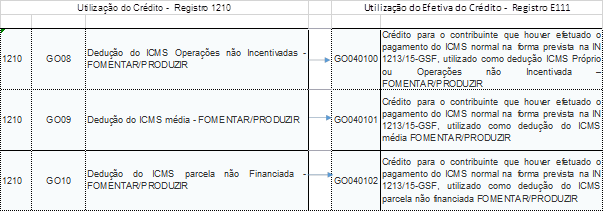

Art.

5º Os

valores apropriados de acordo com o art. 4º podem ser utilizados, a partir do

período de apuração maio de 2017, como dedução do ICMS a pagar, por meio da

utilização dos registros 1210 e E111 da EFD.

Art.

6º O

contribuinte que esteja inadimplente quanto ao pagamento de uma ou mais

parcelas a que se referem as Instruções Normativas nos 1.213/15-GSF

e 1.266/16-GSF pode efetuar o correspondente pagamento à vista ou em até 10

(dez) parcelas mensais, desde que o pagamento do total do débito ou da primeira

parcela do parcelamento ocorra até o dia 31 de maio de 2017.

§ 1º Aplicam-se ao

parcelamento referido no caput as

normas previstas na Instrução Normativa nº

1.118/12-GSF, de 4 de outubro de 2012.

§ 2º O valor pago à

vista ou parcelado nos termos deste artigo:

I - devem ser informados

no registro E115 da EFD relativa ao período de apuração maio de 2017, discriminadamente,

de acordo com o período de apuração a que se refiram, de tal forma que a cada

parcela corresponda um registro E115.

II - compõem o

montante obtido na forma do art. 3º.

Art.

7º Ficam

revogados os arts. 4º das Instruções Normativas nº 1.213/15-GSF

e 1.266/16-GSF.

Art.

8º Esta

instrução entra em vigor na data da sua publicação.

GABINETE DO

SECRETÁRIO DE ESTADO DA FAZENDA DO ESTADO DE GOIÁS, em Goiânia, aos 28 dias do

mês de abril de 2017.

JOSÉ FERNANDO

NAVARRETE PENA

Secretário de

Estado da Fazenda

Anexo Único

|

Informações

Adicionais - E115 |

||

|

E115 |

GO000127 |

Valor da primeira parcela

prevista nas Instruções Normativas 1.213/15-GSF e 1.266/16-GSF efetivamente

paga |

Inserir no campo Descrição Complementar do

registro E 115- o período de apuração a que se refere a 1ª Parcela efetivamente

paga, na forma MMAAAA.

|

Informações

Adicionais - E115 |

||

|

|

|

|

|

E115 |

GO000128 |

Valor da primeira parcela

prevista nas Instruções Normativas 1.213/15-GSF e 1.266/16-GSF parcelada, de

acordo com o art. 5º da IN 1.332/17-GSF |

Inserir no campo Descrição Complementar do

registro E 115- o período de apuração a que se refere a 1ª Parcela que tenha

sido objeto de parcelamento, na forma MMAAAA.

|

Apropriação

do Crédito - Registro 1200 |

||

|

1200 |

GO090034 |

Crédito para o contribuinte que

houver efetuado o pagamento do ICMS normal na forma prevista na IN

1213/15-GSF, que será utilizado como dedução do ICMS a pagar após a aplicação

dos benefícios FOMENTAR ou PRODUZIR. |